2016年注册会计师备考已经开始,目前处于预习阶段,学员可以根据网校预习计划表来安排自己的学习进度。以下是网校依据2015年注会教材,整理的注会各科目知识点,用于预习阶段学习,祝大家备考愉快!

第二十六章 合并财务报表

知识点:内部债权债务的合并处理

1.应付账款和应收账款的抵消处理

①交易发生当期的处理

内部应收账款抵销时

借:应付账款

贷:应收账款

内部应收账款计提的坏账准备抵销时

借:应收账款——坏账准备

贷:资产减值损失

内部计提坏账准备涉及递延所得税资产抵销时

借:所得税费用

贷:递延所得税资产

②连续编制合并报表的处理

内部应收账款抵销时

借:应付账款

贷:应收账款

内部应收账款计提的坏账准备抵销时

借:应收账款——坏账准备

贷:未分配利润——年初

借(或贷):应收账款——坏账准备

贷(或借):资产减值损失

内部计提坏账准备涉及递延所得税资产抵销时

借:未分配利润——期初

所得税费用(或在贷方)

贷:递延所得税资产

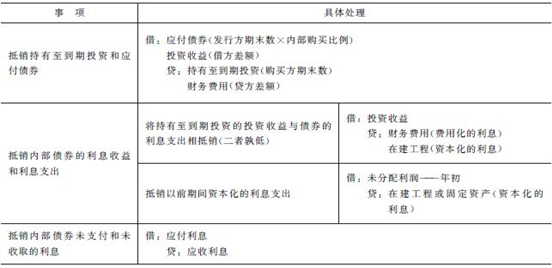

2.持有至到期投资与应付债券的抵销处理

免费试听28278人已听