2016年注册会计师备考已经开始,目前处于预习阶段,学员可以根据网校预习计划表来安排自己的学习进度。以下是网校依据2015年注会教材,整理的注会各科目知识点,用于预习阶段学习,祝大家备考愉快!

第二十六章 合并财务报表

知识点:内部交易固定资产和无形资产的合并处理

1.内部固定资产交易的合并处理:

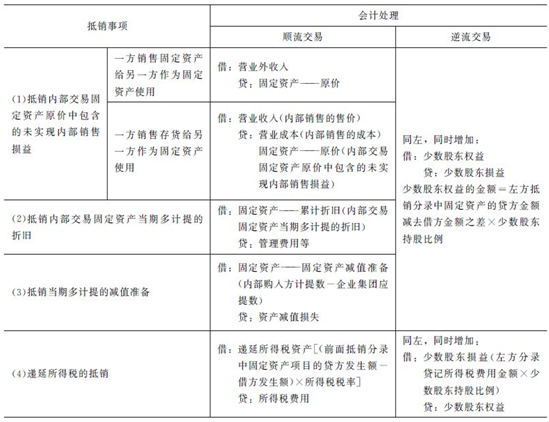

①交易发生当期的处理:

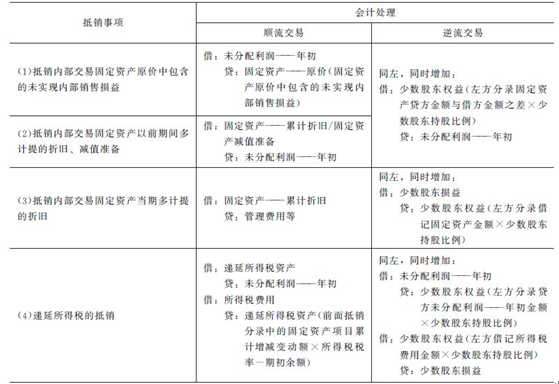

②交易后续期间的处理:

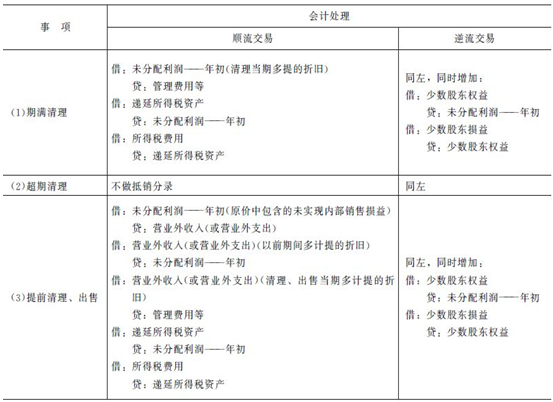

③内部交易的固定资产清理、出售期间的抵销处理

2.内部无形资产交易的合并处理

内部无形资产交易的合并处理与内部固定资产交易的合并处理是相同的原则。

免费试听28278人已听