我们一起来学习2015《财务成本管理》考点:存货。本考点属于《财务成本管理》第十九章营运资本投资的内容。

【内容导航】

1.储备存货的有关成本

2.基本模型

3.基本模型的扩展

【考频分析】

考频:★★★★

复习程度:掌握储备存货的有关成,基本模型和扩展模型的相关计算公式

【主要考点】存货

(一)储备存货的有关成本

|

类别

|

具体项目

|

计算公式

|

与订货批量相关性

|

||

|

取得成本

|

购置成本

|

年需要量×单价(DU)

|

有批量折扣时→相关成本

|

||

|

无批量折扣时→无关成本

|

|||||

|

订货成本

|

订货固定成本

|

F1

|

与订货批量无关→无关成本

|

||

|

订货变动成本

|

年订货次数×每次订货成本(D/Q×K)

|

与订货批量成反比→相关成本

|

|||

|

储存成本

|

储存固定成本

|

F2

|

与订货批量无关→无关成本

|

||

|

储存变动成本

|

平均储存量×KC

|

与订货批量成正比→相关成本

|

|||

|

缺货成本

|

直接损失、间接损失

|

TCS

|

不允许缺货→无关成本

|

||

|

允许缺货→相关成本

|

|||||

|

存货总成本

|

|

||||

|

存货相关总成本

|

|

||||

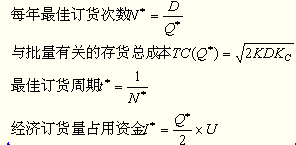

(二)基本模型

①经济订货量(Q*)基本公式

![]()

②基本公式的演变形式

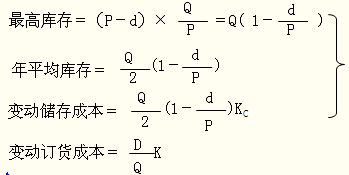

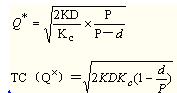

(三)扩展模型

1.订货提前期

再订货点:在提前订货的情况下,企业再次发出订货单时,尚有存货的库存量,称为再订货点。

再订货点=平均交货时间×平均每日需要量

2.陆续模型公式

设每批订货数为Q,每日送货量为P,每日耗用量为d,则:

每日入库量=P-d

入库天数=Q/P

当变动储存成本和变动订货成本相等时,相关总成本最小,此时的订货量即为经济订货量。

相关链接:2015年注册会计师《财务成本管理》第十九章主要考点

全文转载或部分转载本文请注明“来源:正保会计网校”

免费试听28278人已听