我们一起来学习2015《财务成本管理》考点:标准成本的差异分析。本考点属于《财务成本管理》第十五章标准成本计算的内容。

【内容导航】

1.变动成本差异分析

2.固定制造费用差异分析

【考频分析】

考频:★★★★

复习程度:掌握各种差异的计算公式

【主要考点】标准成本的差异分析

(一)变动成本差异分析

1.计算公式

|

|

价格差异

|

数量差异

|

|

直接材料

|

价格差异=(实际价格-标准价格)×实际数量

|

数量差异=(实际数量-标准数量)×标准价格

|

|

直接人工

|

工资率差异=(实际工资率-标准工资率)×实际工时

|

效率差异=(实际工时-标准工时)×标准工资率

|

|

变动制造费用

|

耗费差异=(实际分配率-标准分配率)×实际工时

|

效率差异=(实际工时-标准工时)×标准分配率

|

2.变动成本项目差异的责任归属

|

|

用量差异

|

价格差异

|

||||

|

材料用量差异

|

人工效率差异

|

变动制造费用效率差异

|

材料价格差异

|

人工工资率差异

|

变动制造费用耗费差异

|

|

|

责任部门

|

主要是生产部门的责任

|

采购部门

|

由劳动人事部门管理

|

部门经理负责

|

||

|

注意

|

以上的责任归属仅指一般情况,实际中会存在例外情况。如采购材料质量差导致材料数量差异是采购部门责任。

|

|||||

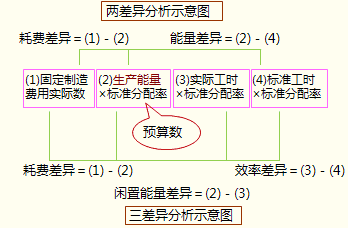

(二)固定制造费用差异分析

首先要明确两个指标:

实际分配率=固定制造费用实际数/实际工时

标准分配率=固定制造费用预算数/生产能量(预算产量的标准工时)

固定制造费用预算数=生产能量×标准分配率

相关链接:2015年注册会计师《财务成本管理》第十五章主要考点

全文转载或部分转载本文请注明“来源:正保会计网校”

免费试听28278人已听