继上次疑难问题汇总(一),此次网校为大家准备了疑难问题第二季。学习中的问题最好不要攒着,我们需要尽快解决,还要记得标记好,等到最后冲刺时多做几遍,加深记忆,这样真正考试时,再也不用担心见过的题还不会做的情况了!快看看今天网校给大家整理的内容吧!

【疑难问题一】请总结一下“在其他条件不变的情况下,随着到期时间的缩短,流通债券价值的变化规律”。

【解答】(1)对于溢价发行的分期付息的债券而言(分期付息债券也称为平息债券),在折现率不变的情况下,发行后价值逐渐升高,在付息日由于割息而价值下降(但是注意债券价值不会低于面值,因为每次割息之后的价值最低,而此时相当于重新发行债券,由于票面利率高于市场利率,所以,一定还是溢价发行,债券价值仍然高于面值),然后又逐渐上升,总的趋势是波动下降,最终等于债券面值。

(2)对于折价发行的分期付息的债券而言,在折现率不变的情况下,发行后价值逐渐升高,在付息日由于割息而价值下降,然后又逐渐上升。总的趋势是波动上升。越临近付息日,利息的现值越大,债券的价值有可能超过面值。付息日后债券的价值下降,会低于其面值。

(3)对于平价发行的分期付息的债券而言,在折现率不变的情况下,发行后价值逐渐升高(升至债券面值和一次利息之和),在付息日由于割息而价值下降(降为债券面值),然后又逐渐上升(升至债券面值和一次利息之和),总的趋势是波动式前进,最终等于债券面值。

【练练手】

【多选题】假设其他因素不变,下列事项中,会导致折价发行的平息债券价值下降的有( )。

A.加快付息频率

B.延长到期时间

C.提高票面利率

D.等风险债券的市场利率上升

【答案】ABD

【解析】对于折价发行的平息债券而言,在其他因素不变的情况下,付息频率越快(即付息期越短)价值越低,所以,选项A的说法正确;对于折价发行的平息债券而言,债券价值低于面值,在其他因素不变的情况下,到期时间越短,债券价值越接近于面值,即债券价值越高,所以,选项B的说法正确;债券价值等于未来现金流量现值,提高票面利率会提高债券利息,在其他因素不变的情况下,会提高债券的价值,所以,选项C的说法不正确;等风险债券的市场利率上升,会导致折现率上升,在其他因素不变的情况下,会导致债券价值下降,所以,选项D的说法正确。

【疑难问题二】“在使用固定增长模型计算股票价值时,D1和D0之间不一定非得存在(1+g)的关系”这个说法是否正确?

【解答】这个说法是正确的,因为计算股票价值考虑的仅仅是未来的股利,不考虑过去的股利,因此,D0的数值不影响计算结果。

【举例】ABC公司报酬率为16%,年增长率为12%,D0=2元,D1=2×(1+12%)=2×1.12=2.24元,则股票的内在价值为:P=2.24÷(16%-12%)

假设把题目改为D0=1元,D1=2.24元,从D2开始年增长率为12%,则股票的内在价值为:

P=2.24×(P/F,16%,1)+2.24×(1+12%)/(16%-12%)×(P/F,16%,1)

=[2.24/(16%-12%)×(P/F,16%,1)×(16%-12%)+[2.24/(16%-12%)×(P/F,16%,1)×(1+12%)

=[2.24/(16%-12%)×(P/F,16%,1)×[(16%-12%)+(1+12%)

=[2.24/(16%-12%)×(P/F,16%,1)×(1+16%)

=2.24/(16%-12%)

【总结】在使用P=D1/(R-g)这个公式时,只要满足从D2开始,增长率固定即可。

【练练手】

【单选题】已知甲股票最近支付的每股股利为2元,预计每股股利在未来两年内每年固定增长5%,从第三年开始每年固定增长2%,投资人要求的必要报酬率为12%,则该股票目前价值的表达式为( )。

A.2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,2)

B.2.1/(12%-5%)+22.05×(1+2%)×(P/F,12%,2)

C.2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,3)

D.2.1/(12%-5%)+22.05×(1+2%)×(P/F,12%,3)

【答案】A

【解析】未来第一年的每股股利=2×(1+5%)=2.1(元),未来第二年的每股股利=2.1×(1+5%)=2.205(元),对于这两年的股利现值,虽然股利增长率相同,但是由于并不是长期按照这个增长率固定增长,所以,不能按照股利固定增长模型计算,而只能分别按照复利折现,所以,选项B、D的说法不正确。未来第三年的每股股利=2.205×(1+2%),由于以后每股股利长期按照2%的增长率固定增长,因此,可以按照股利固定增长模型计算第三年以及以后年度的股利现值,表达式为2.205×(1+2%)/(12%-2%)=22.05×(1+2%),不过注意,这个表达式表示的是第三年初的现值,因此,还应该复利折现两期,才能计算出在第一年初的现值,即第三年以及以后年度的股利在第一年初的现值=22.05×(1+2%)×(P/F,12%,2),所以,该股票目前的价值=2.1×(P/F,12%,1)+2.205×(P/F,12%,2)+22.05×(1+2%)×(P/F,12%,2)。

【疑难问题三】如何理解“随着付息频率的加快,折价发行的债券价值逐渐降低,溢价发行的债券价值逐渐升高,平价发行的债券价值不变”。

【解答】对于分期付息的债券而言,如果“有效年票面利率=有效年折现率”,则债券的价值=债券的面值;其中,有效年票面利率=(1+票面利率/m)m-1,有效年折现率=(1+折现率/m)m-1,“m”表示的是每年付息次数,即付息频率。

(1)对于平价发行的债券而言,票面利率=折现率,因此,有效年票面利率=有效年折现率,所以,付息频率的变化不会影响债券价值,债券价值一直等于债券面值;

(2)对于溢价发行的债券而言,票面利率>折现率,因此,有效年票面利率>有效年折现率,有效年票面利率/有效年折现率>1,并且,付息频率越高,“有效年票面利率/有效年折现率”的数值越大,所以,债券价值越来越高于债券面值,债券价值越来越高;

(3)对于折价发行的债券而言,票面利率<折现率,因此,有效年票面利率<有效年折现率,有效年票面利率/有效年折现率<1,并且,付息频率越高,“有效年票面利率/有效年折现率”的数值越小,所以,债券价值越来越低于债券面值,债券价值越来越低。

【总结】债券价值和债券面值的关系取决于“有效年票面利率和有效年折现率的比值大小”,如果比值=1,则债券价值=债券面值;如果比值大于1,则债券价值大于债券面值,并且比值越大,债券价值越高;如果比值小于1,则债券价值小于债券面值,并且比值越小,债券价值越低。

【练练手】

【单选题】对于分期付息债券而言,下列说法不正确的是( )。

A.随着付息频率的加快,折价发行的债券价值降低

B.随着付息频率的加快,溢价发行的债券价值升高

C.随着付息频率的加快,平价发行的债券价值不变

D.随着付息频率的加快,平价发行的债券价值升高

【答案】D

【解析】对于分期付息的债券而言,如果“票面实际利率=必要实际报酬率”,则债券的价值=债券的面值;其中,票面实际利率=(1+票面利率/m)m-1,必要实际报酬率=(1+必要报酬率/m)m-1,“m”表示的是每年付息次数,即付息频率。

(1)对于平价发行的债券而言,票面利率=必要报酬率,因此,票面实际利率=必要实际报酬率,所以,付息频率的变化不会影响债券价值,债券价值一直等于债券面值;

(2)对于溢价发行的债券而言,票面利率>必要报酬率,因此,票面实际利率>必要实际报酬率,票面实际利率/必要实际报酬率>1,并且,付息频率越高,“票面实际利率/必要实际报酬率”的数值越大,所以,债券价值越来越高于债券面值,债券价值越来越高;

(3)对于折价发行的债券而言,票面利率<必要报酬率,因此,票面实际利率<必要实际报酬率,票面实际利率/必要实际报酬率<1,并且,付息频率越高,“票面实际利率/必要实际报酬率”的数值越小,所以,债券价值越来越低于债券面值,债券价值越来越低。

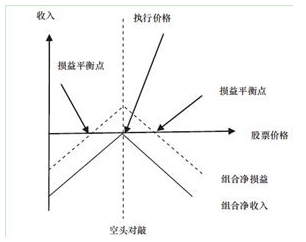

【疑难问题四】今年教材新增空头对敲这个知识点,关于该知识点应该怎样掌握。

【解答】空头对敲是同时售出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。把教材中的多头对敲的图绕着横轴翻转180度即得到空头对敲的图示,在空头对敲的图示中,实线(组合净收入线)在下方,顶点在横轴上;虚线(组合净损益线)在实线的正上方,虚线和实线的垂直于横轴的距离等于售出看涨期权和看跌期权获得的收入之和即(看涨期权的价格+看跌期权的价格)。虚线与横轴围成一个三角形。

(1)组合净收入和组合净损益的关系:

空头对敲的组合净损益

=组合净收入+期权出售收入之和

=组合净收入+(看涨期权的价格+看跌期权的价格)

其中:

组合净收入

=空头看涨期权净收入+空头看跌期权净收入

=-Max(股票价格-执行价格,0)+[-Max(执行价格-股票价格,0)

如果股票价格>执行价格,则:

组合净收入=-(股票价格-执行价格)+0=执行价格-股票价格=-(股票价格-执行价格)

空头对敲的组合净损益=期权出售收入之和-(股票价格-执行价格)

如果股票价格<执行价格,则:

组合净收入=0+[-(执行价格-股票价格)=股票价格-执行价格=-(执行价格-股票价格)

空头对敲的组合净损益=期权出售收入之和-(执行价格-股票价格)

如果股票价格=执行价格,则:

组合净收入=0

空头对敲的组合净损益=期权出售收入之和

在损益平衡点:

股票价格小于执行价格时:期权出售收入之和=执行价格-股票价格

股票价格高于执行价格时:期权出售收入之和=股票价格-执行价格

(2)最好结果

空头对敲的最好结果是股价等于执行价格,此时组合净收益最大,等于期权出售收入之和,等于(看涨期权的价格+看跌期权的价格);此时的组合净收入也最大,等于0.

(3)获利区间

只有当股价偏离执行价格的差额小于期权出售收入之和时,空头对敲才能给投资者带来净收益。

【练练手】

【单选题】某投资人预计甲公司股价短期内不会有大的波动,因此采用了空头对敲策略,同时抛售了1股以甲公司股票为标的资产的看涨期权和看跌期权,期权执行价格均为20元,到期时间均为3个月。看涨期权费为3元,看跌期权费为2元。如果到期日股价为21元,则该投资人净损益为( )元。

A.0

B.5

C.4

D.2

【答案】C

【解析】到期日股价大于执行价格,看涨期权购买人会行权,空头看涨期权净损益=-(21-20)+3=2(元)。看跌期权购买人会放弃权利,空头看跌期权净损益=2(元)。则该投资人净损益=2+2=4(元)。

【疑难问题五】计算下年实体现金流量时,什么情况下可以用“上年的实体现金流量×(1+增长率)”来计算?

【解答】因为实体现金流量=税后经营利润+折旧与摊销-经营营运资本增加-资本支出,所以,只有当“税后经营利润、折旧与摊销、经营营运资本增加、资本支出”的增长率相同,即只有假设“税后经营利润、折旧与摊销、经营营运资本增加、资本支出”与营业收入同比例增长的情况下,才可以用“上年的实体现金流量×(1+增长率)”来计算。

需要说明的是:如果题中假设“税后经营利润、折旧与摊销、经营营运资本、资本支出与营业收入同比例增长”,则只有当“连续两年的增长率相同”的情况下,才可以按照“上年的实体现金流量×(1+增长率)”计算。下面举例说明:

某企业2001、2002、2003年的营业收入增长率为10%、10%和8%,税后经营利润、折旧与摊销、经营营运资本、资本支出与营业收入同比例增长,2000年的税后经营利润为100万元,折旧与摊销为10万元,经营营运资本为20万元,资本支出为30万元。则:

|

项目

|

2000年

|

2001年

|

2002年

|

2003年

|

|

营业收入增长率

|

—

|

10%

|

10%

|

8%

|

|

税后经营利润

|

100

|

110

|

121

|

130.68

|

|

折旧与摊销

|

10

|

11

|

12.1

|

13.068

|

|

经营营运资本

|

20

|

22

|

24.2

|

26.136

|

|

经营营运资本增加

|

-

|

2

|

2.2

|

1.936

|

|

经营营运资本增加增长率

|

-

|

-

|

10%

|

-12%

|

|

资本支出

|

30

|

33

|

36.3

|

39.204

|

|

实体现金流量

|

-

|

86

|

94.6

|

102.608

|

|

实体现金流量增长额

|

-

|

-

|

8.6

|

8.008

|

|

实体现金流量增长率

|

-

|

-

|

10%

|

8.47%

|

上述计算结果表明2002年的实体现金流量=2001年的实体现金流量×(1+2002年的营业收入增长率),而2003年的实体现金流量不等于2002年的实体现金流量×(1+2003年的营业收入增长率)。前者的原因是由于2001年和2002年的营业收入增长率相同(均为10%),导致2002年的经营营运资本增加增长率与2002年的营业收入增长率相同;后者的原因是由于2002年的营业收入增长率(10%)和2003年的营业收入增长率(8%)不同,导致2003年的经营营运资本增加增长率(-12%)与2003年的营业收入增长率(8%)不同。

【练练手】

【单选题】某企业估算出未来5年的实体现金流量分别为60、64.8、69.98、74.18、78.63万元,从第6年开始实体现金流量按照4%的比率固定增长,该企业的加权平均资本成本为10%,股权资本成本为12%,则下列关于该企业实体价值的计算式子中,正确的是( )。

A.实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+78.63×(P/F,10%,5)+[78.83×(1+4%)/(10%-4%)]×(P/F,10%,5)

B.实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+[78.63/(10%-4%)]×(P/F,10%,5)

C.实体价值=60×(P/F,12%,1)+64.8×(P/F,12%,2)+69.98×(P/F,12%,3)+74.18×(P/F,12%,4)+78.63×(P/F,12%,5)+[78.83×(1+4%)/(12%-4%)]×(P/F,12%,5)

D.实体价值=60×(P/F,12%,1)+64.8×(P/F,12%,2)+69.98×(P/F,12%,3)+74.18×(P/F,12%,4)+[78.63/(12%-4%)]×(P/F,12%,5)

【答案】A

【解析】实体价值计算中使用加权平均资本成本作为折现率,实体价值=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+78.63×(P/F,10%,5)+[78.63×(1+4%)/(10%-4%)]×(P/F,10%,5)=60×(P/F,10%,1)+64.8×(P/F,10%,2)+69.98×(P/F,10%,3)+74.18×(P/F,10%,4)+[78.63/(10%-4%)]×(P/F,10%,4)。

![]()

免费试听28278人已听