为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:外部风险

1.政治风险

政治风险是指完全或部分由政府官员行使权力和政府组织的行为而产生的不确定性。

政府的直接干预也可能产生政治风险。直接干预包括:不履行合同、货币不可兑换、不利的税法、关税壁垒、没收资产或限制将利润带回母国。

政治风险也指企业因一国政府或人民的举动而遭受损失的风险。

|

分类

(源头) |

外汇管制的规定;

进口配额和关税; 组织结构及要求最低持股比例; 限制向东道国的银行借款; 没收资产。 |

2.法律风险与合规风险

【合规风险】是指因违反法律或监管要求而受到制裁、遭受金融(?财务)损失以及因未能遵守所有适用法律、法规、行为准则或相关标准而给企业信誉带来的损失的可能性。

【法律风险】是指企业在经营过程中因自身经营行为的不规范或者外部法律环境发生重大变化而造成的不利法律后果的可能性。

法律风险通常包括以下三方面:

一、法律环境因素,包括立法不完备、执法不公正等;

二、市场主体自身法律意识淡薄,在经营活动中不考虑法律因素等;

三、交易相对方的失信、违约或欺诈等。

合规风险——行政责任和道德责任的承担

法律风险——民事责任的承担

3.社会文化风险

(1)跨国经营活动引发的文化风险。

(2)企业并购活动引发的文化风险。

(3)组织内部因素引发的文化风险。

(1)跨国经营活动引发的文化风险。——民族文化

(2)企业并购活动引发的文化风险。——组织文化、民族文化

(3)组织内部因素引发的文化风险。——个人层面的文化

4.技术风险

狭义的技术风险就是技术在创新过程中,由于技术本身复杂性和其他相关因素变化产生的不确定性而导致技术创新遭遇失败的可能性。

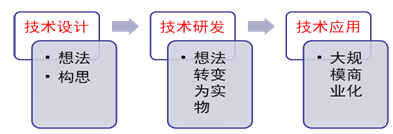

从技术活动过程所处的不同阶段考察,技术可以划分为技术设计风险、技术研发风险和技术应用风险。

|

技术设计风险

|

指技术在设计阶段,由于技术构思或设想的不全面性致使技术及技术系统存在先天“缺陷”或创新不足而引发的各种风险。

|

|

技术研发风险

|

指在技术研究或开发阶段,由于外界环境变化的不确定性、技术研发项目本身的难度和复杂性、技术研发人员自身知识和能力的有限性都可能导致技术的研发面临着失败的危险。

|

|

技术应用风险

|

由于技术成果在产品化、产业化的过程中所带来的一系列不确定性的负面影响或效应。

|

5.自然环境风险

自然环境风险,是指企业由于其自身或影响其业务的其他方造成的自然环境破坏而承担损失的风险。

6.市场风险——价格变化

市场风险可以考虑以下几个方面:

(1)产品或服务的价格及供需变化带来的风险;

(2)能源、原材料、配件等物资供应的充足性、稳定性和价格的变化带来的风险;

(3)税收政策和利率、汇率、股票价格指数的变化带来的风险;

(4)潜在进入者、竞争者与替代品的竞争带来的风险。

①税收风险指由于税收政策变化使企业税后利润发生变化产生的风险。

②利率风险是指因利率提高或降低而产生预期之外损失的风险。

③汇率风险或货币风险是由汇率变动的可能性,以及一种货币对另一种货币的价值发生变动的可能性导致的。

④股票价格风险影响企业股票或其他资产的投资者。还会影响企业融资。

7.产业风险

产业风险是指在特定产业中与经营相关的风险。

在考虑企业可能面对的产业风险时,以下几个因素是非常关键的:

(1)产业(产品)生命周期阶段。

(2)产业波动性。

(3)产业集中程度。——行业集中率(CRN指数)

8.信用风险

客户信用风险:客户在账款到期时不予支付的风险。

供应商信用风险:供应商不能按照双方合同或协议的要求按时、保质、保量地提供这些生产要素。

免费试听28278人已听