为了方便备战2015注册会计师考试的学员,正保会计网校为大家整理了注册会计师考试各科目里的重要知识点,希望对广大考生有帮助。

知识点:企业战略联盟(strategic alliance)

1.企业战略联盟的基本特征

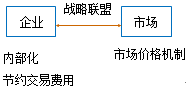

(1)从经济组织形式来看,战略联盟是介于企业与市场之间的一种“中间组织”。

(2)从企业关系来看,组建战略联盟的企业各方是在资源共享、优势相长、相互信任、相互独立的基础上通过事先达成协议而结成的一种平等的合作伙伴关系。

联盟企业之间的协作关系主要表现为:

①相互往来的平等性

②合作关系的长期性

③整体利益的互补性

④组织形式的开放性

(3)从企业行为来看,联盟行为是一种战略性的合作行为。

2.企业战略联盟形成的动因

(1)促进技术创新——分担投入

(2)避免经营风险——信息沟通

(3)避免或减少竞争——竞合,避免过度竞争

(4)实现资源互补

(5)开拓新的市场——产品增加,市场扩张

(6)降低协调成本——不用整合(相对于并购)

3.企业战略联盟的主要类型

股权式联盟与契约式联盟的主要区别

|

股权式战略联盟

|

契约式战略联盟

|

|

要求组成具有法人地位的经济实体,对资源配置、出资比例、管理结构和利益分配均有严格规定。

|

无须组成经济实体,也无须常设机构,结构比较松散,协议本身在某种意义上只是无限制性的“意向备忘录”。

|

|

依各方出资多少有主次之分,且对各方的资金、技术水平、市场规模、人员配备等有明确的规定,股权大小决定着发言权的大小。

|

各方一般都处于平等和相互依赖的地位,并在经营中保持相对独立性。

|

|

利益分配上,股权式战略联盟要求按出资比例分配利益。

|

各方可根据各自的情况,在各自承担的工作环节上从事经营活动,获取各自的收益。

|

|

初始投入较大,转置成本较高,投资难度大,灵活性差,政府的政策限制也很严格。

|

不存在这类问题。

|

|

有利于扩大企业的资金实力,并通过部分“拥有”对方的形式,增强双方的信任感和责任感,因而更利于长久合作。

不足之处是灵活性差。 |

具有较好的灵活性。

但也有一些先天不足,如企业对联盟的控制能力差、松散的组织缺乏稳定性和长远利益、联盟内成员之间的沟通不充分、组织效率低下等。 |

根据战略联盟在不同阶段的合作内容分类

|

阶段

|

联盟内容

|

|

研究开发阶段的战略联盟

|

1.许可证协议

|

|

2.交换许可证合同

|

|

|

3.技术交换

|

|

|

4.技术人员交流计划

|

|

|

5.共同研究开发

|

|

|

6.以获得技术为目的的投资

|

|

|

生产制造阶段的战略联盟

|

7.OEM(委托定制)供给

|

|

8.辅助制造合同

|

|

|

9.零部件标准协定

|

|

|

10.产品的组装及检验协定

|

|

|

销售阶段的战略联盟

|

11.销售代理协定

|

|

全面性的战略联盟

|

12.产品规格的调整

|

|

13.联合分担风险

|

|

从股权参与和契约联结的方式角度来看

|

(1)合资企业——体现战略意图,强调股权对等

|

|

|

(2)相互持股投资——少量持股

|

||

|

(3)功能性协议

|

技术交流协议

|

|

|

合作研究开发协议

|

||

|

生产营销协议

|

||

|

产业协调协议

|

||

免费试听28278人已听