为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:变动成本差异分析

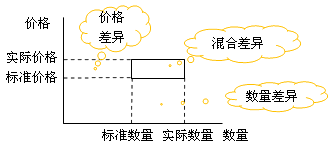

数量差异=(实际数量-标准数量)×标准价格

价格差异=(实际价格-标准价格)×实际数量

(混合差异通常归入价格差异)

|

|

价格差异

|

数量差异

|

|

直接材料

|

价格差异=(实际价格-标准价格)×实际数量

|

数量差异=(实际数量-标准数量)×标准价格

|

|

直接人工

|

工资率差异=(实际工资率-标准工资率)×实际工时

|

效率差异=(实际工时-标准工时)×标准工资率

|

|

变动制造费用

|

耗费差异=(实际分配率-标准分配率)×实际工时

|

效率差异=(实际工时-标准工时)×标准分配率

|

【提示】(1)效率差异;(2)标准工时;(3)责任归属。

变动成本项目差异的责任归属

|

|

用量差异

|

价格差异

|

||||

|

材料用量差异

|

人工效率差异

|

变动制造费用效率差异

|

材料价格差异

|

人工工资率差异

|

变动制造费用耗费差异

|

|

|

责任部门

|

主要是生产部门的责任

|

采购部门

|

由人事劳动部门管理

|

部门经理负责

|

||

|

注意

|

以上的责任归属仅指一般情况,实际中会存在例外情况。如采购材料质量差导致材料数量差异是采购部门责任。

|

|||||

免费试听28278人已听