为了方便备战2015注册会计师考试的学员,正保会计网校为大家整理了注册会计师考试各科目里的重要知识点,希望对广大考生有帮助。

知识点:收缩战略

也称为撤退战略,是在那些没有发展或者发展潜力很渺茫的企业应该采取的战略。

【原因】

(1)主动原因

①大企业战略重组的需要。②小企业的短期行为。

(2)被动原因

①外部原因。②企业(或企业某业务)失去竞争优势。

收缩型战略

|

具体战略

|

含义

|

措施

|

|

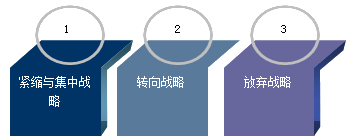

紧缩与集中战略

|

往往集中于短期效益,主要涉及采取补救措施制止利润下滑,以期立即产生效果。

|

机制变革

|

|

财政和财务战略

|

||

|

削减成本战略

|

||

|

转向战略

|

更多地涉及企业的整个经营努力的改变。

|

重新定位或调整现有的产品和服务

|

|

调整营销策略

|

||

|

放弃战略

|

涉及企业(或子公司)产权的变更。

|

战略的类型(下页)

|

放弃的类型

|

类型

|

所有权的终止

|

相对频繁性

|

新的所有权形式

|

|

1.特许经营

|

全部;有限期。

|

经常

|

子公司或独立机构

|

|

2.分包

|

全部;但仍保留贸易关系。

|

经常

|

子公司

|

|

3.卖断

|

全部;往往是永久性的。

|

小规模卖断经常发生,属一系列行动中的一部分;大规模卖断往往是危机的表现。

|

子公司

|

|

4.管理层与杠杆收购

|

全部;永久性,母公司可能拥有股权。

|

小规模——经常性,大规模——英国和美国常用。

|

独立机构

|

|

5.拆产为股/分拆

|

分离而不是终止所有权,可能带来所有权的稀释,通常是永久性的。

|

小规模——经常性,尤其是高科技企业经常发生,由管理层购入股权。

|

准独立机构

|

|

6.资产互换与战略贸易

|

全部;保持了母公司的规模,只涉及资产。

|

不常见,因反托拉斯导致小规模资产互换,大规模的资产互换多是自愿的。

|

子公司

|

收缩战略的困难

对企业或业务状况的判断

——时机:什么时候收缩

退出障碍

——成本:付出的代价

|

对企业或业务状况的判断

|

分析企业产品所处的寿命周期以及今后利润和发展趋势;

分析产品或者单位的当前市场状况,以及竞争优势的机会; 识别腾下来的资源应如何运用; 寻找一个愿出合理价格的买主; 放弃一部分获利的业务或者一些经营活动,从而提供资金投资在其他可能获利较大的业务是否值得; 关于成本问题; 准备放弃的那部分业务在整个公司中所起的作用和协同优势; 用其他产品和服务来满足现有顾客需求的机会; 企业降低分散经营的程度所带来的有形和无形的效益; 寻找合适的买主。 |

|

退出障碍

|

固定资产的专用性程度;

退出成本; 内部战略联系; 感情障碍; 政府与社会约束。 |

免费试听28278人已听