为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:存货决策

经济订货量的概念:能够使存货的相关总成本达到最低点的进货数量。

(一)经济订货量的基本模型

1.经济订货量基本模型的假设:

(1)能及时补充存货,即存货可瞬时补充;

(2)能集中到货,即不是陆续入库;

(3)不允许缺货,即无缺货成本;

(4)需求量稳定,并能预测;

(5)存货单价不变;

(6)企业现金充足,不会因现金短缺而影响进货;

(7)所需存货市场供应充足,可以随时买到。

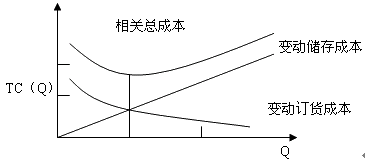

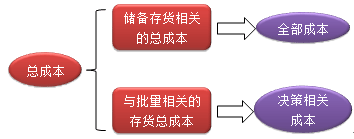

2.相关成本:

变动订货成本=年订货次数×每次订货变动成本=(D/Q)×K

变动储存成本=年平均库存×单位储存变动成本=(Q/2)×Kc

上述相关成本与进货批量的关系如下图所示。

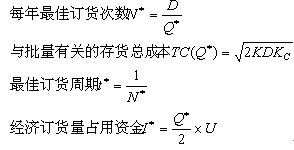

3.经济订货批量的计算公式及其变形:

由于变动订货成本和变动储存成本与订货量之间的变动关系是反方向变化的,因此,令二者相等,即可得出经济订货量的基本公式。

①经济订货量(Q*)基本公式

![]()

②基本公式的演变形式

(二)基本模型的扩展

1.订货提前期

(1)再订货点:在订货提前的情况下,企业再次发出订货单时,尚有存货的库存量,称为再订货点。

再订货点=平均交货时间×平均每日需要量

(2)订单虽然提前发出,但订货间隔时间、订货批量、订货次数不变,故订货提前期对经济订货量并无影响。

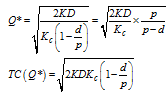

2.存货陆续供应和使用

在建立基本模型时,是假设存货一次全部入库,故存货增加时存量变化是一条垂直的直线。事实上,各批存货可能陆续入库,使存量陆续增加。尤其是产成品入库和在产品转移,几乎总是陆续供应和陆续耗用的。在这种情况下,需要对模型进行修改。

设每批订货数为Q,每日送货量为P,每日耗用量为d,则:

当变动储存成本和变动订货成本相等时,相关总成本最小,此时的订货量即为经济订货量。

【公式掌握技巧】

KC→KC(1-d/p)

【自制与外购存货的决策】

外购相关成本=经济订货量下的相关总成本+购置成本

自制相关成本=经济生产批量下的相关成本+生产成本

外购相关成本<自制相关成本→宜外购

外购相关成本>自制相关成本→宜自制

3.保险储备

(1)保险储备的含义

按照某一订货量和再订货点发出订单后,如果需求增大或送货延迟,就会发生缺货或供货中断。为防止由此造成的损失,就需要多储备一些存货以备应急之需,称为保险储备。

(2)考虑保险储备的再订货点

R=平均交货时间×平均日需求量+保险储备=L×d+B

(3)保险储备确定的原则:使保险储备的储存成本及缺货成本之和最小

储存成本=保险储备×单位储存成本

缺货成本=一次订货期望缺货量×单位缺货成本×年订货次数

相关总成本=保险储备成本+缺货成本

免费试听28278人已听