为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:最佳现金持有量的确定方法

|

最佳持有量

|

持有成本最低的现金持有量

|

|

|

现金持有成本

|

机会成本

|

机会成本与现金持有量同方向变化。

|

|

管理成本

|

属于固定成本,与现金持有量没有明显的变动关系。如管理人员的工资、安全措施费等。

|

|

|

短缺成本

|

与现金持有量反方向变化。

|

|

|

交易成本

|

在全年现金需要量一定的情况下,交易成本与现金持有量反方向变化。

|

|

(一)成本分析模式

|

含义

|

成本分析模式是通过分析持有现金的成本,寻找使持有成本最低的现金持有量。

|

|

假设

|

假设不存在现金与有价证券之间的转换。

——交易成本无关 |

|

成本

|

在成本分析模式下,企业持有的现金有三种成本:(1)机会成本(2)管理成本(3)短缺成本。

|

|

决策原则

|

最佳现金持有量是使上述三项成本之和最小的现金持有量。

|

(二)存货模式

|

假设

|

不允许现金短缺,即短缺成本为无关成本。

|

|

相关成本

|

(1)机会成本;(2)交易成本。

|

|

含义

|

所谓的最佳现金持有量,也就是能使机会成本和交易成本之和最小的现金持有量。

|

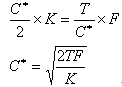

1.机会成本

机会成本=平均现金持有量×机会成本率=×K

2.交易成本

交易成本=交易次数×每次交易成本=×F

3.最佳持有量及其相关公式

机会成本、交易成本与现金持有量之间的关系,可以图示如下:

从上图可以看出,当机会成本与交易成本相等时,相关总成本最低,此时的持有量即为最佳持有量。由此可以得出:

优点:简单直观。

缺点:假定现金的流出量稳定不变,实际上这很少有。

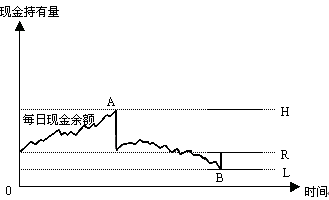

(三)随机模式

| 含义 | 随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法。 |

| 原理 |  |

| 计算公式 | 下限L受企业每日的最低现金需要量、管理人员风险承受倾向等因素的影响。 |

b——每次有价证券的固定转换资本 i——有价证券的日利息率 δ——预期每日现金余额变化的标准差 L——现金存量的下限 |

|

| 上限H:H=3R-2L等价转化形式:H-R=2(R-L) | |

| 适用范围 | 随机模式是在现金需求量难以预知的情况下进行现金持有量控制的方法,其预测结果比较保守。 |

免费试听28278人已听