为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:有税MM理论

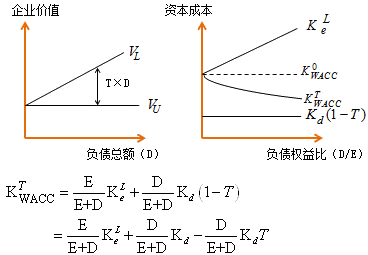

| 命题I | 有负债企业的价值等于具有相同风险等级的无负债企业的价值加上债务利息抵税收益的现值。其表达式如下: VL=VU+T×D=VU+PV(利息抵税) 式中:T为企业所得税税率,D表示企业的债务数量。 【分析】年利息抵税=D×i×T 利息抵税现值=(D×i×T)/i=TD 【提示】随着企业负债比例的提高,企业价值也随之提高,在理论上,全部融资来源于负债时,企业价值达到最大。 |

| 命题Ⅱ | 有债务企业的权益资本成本等于相同风险等级的无负债企业的权益资本成本加上与以市值计算的债务与权益比例成比例的风险报酬,且风险报酬取决于企业的债务比例以及所得税税率。其表达式如下: 【提示】(1)由于“1-T<1”,所以有负债企业的权益资本成本比无税时要小。 (2)有负债企业权益资本成本随着负债比例的提高而提高; (3)有负债企业加权平均资本成本随着负债比例的提高而降低。 |

免费试听28278人已听