为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:更新项目现金流量

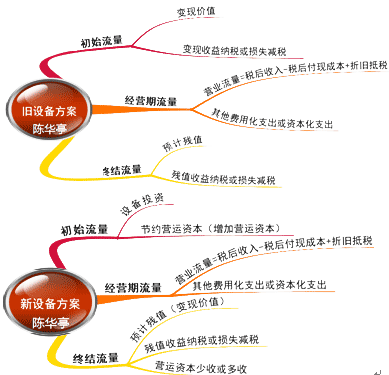

一、基本原理

| 特点 | 一般来说,设备更换并不改变企业的生产能力,不会增加企业的现金流入,更新改造决策的现金流量主要是现金流出。即使有少量的残值变现收入,也属于支出的抵减,而非实质上的流入增加。 【提示】两个方案比较:不考虑无关流量。 |

| 决策指标 | 总成本=未来使用年限内的现金流出总现值 (年限相同时应用) |

| 平均年成本=未来使用年限内的现金流出总现值/年金现值系数 (年限不同) |

|

| 决策原则 | 总成本或平均年成本最低的方案为优。 |

二、应用(考虑所得税影响)

免费试听28278人已听