为了帮助广大学员备战2015年注册会计师考试,正保会计网校精心为大家整理了注册会计师考试各科目知识点,希望能够提升您的备考效果,祝您学习愉快!

知识点:现金流量折现模型参数的估计

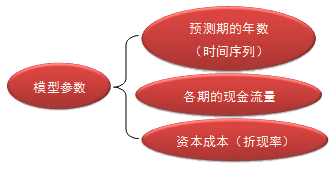

现金流量折现模型涉及三个参数:

一、折现率(资本成本)

股权现金流量使用股权资本成本折现(本章一般采用资本资产定价模型确定);

实体现金流量使用加权平均资本成本折现。

【提示】折现率与现金流量要相互匹配。

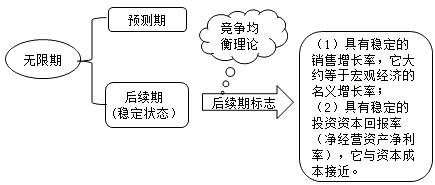

二、预测期的年数(时间序列)

【提示】在企业价值评估实务中,详细预测期通常为5~7年,如果有疑问还应当延长,但很少超过10年。企业增长的不稳定时期有多长,预测期就应当有多长。

【特别提示】

(1)从理论上讲,划分预测期和后续期需要考虑“销售增长率”和“投资资本回报率”。但在有关题目中均没有考虑投资资本回报率的情况。

(2)划分预测期和后续期的基本方法:将永续增长率的第1年作为预测期的最后1年。

三、各期现金流量

(一)预测期现金流量确定方法——以预测基期数据为基础

【预测期现金流量确定方法】

(二)后续期现金流量的确定

至此为止,我们研究的是预测期的现金流量问题。接下来,我们研究后续期现金流量问题。

在稳定状态下,实体现金流量、股权现金流量的增长率和销售收入的增长率相同,因此,可以根据销售增长率估计现金流量增长率。

| 编表法 |  基本思路是:基期的报表及相关假设——编制预计利润表和资产负债表——编制预计现金流量表。 |

|

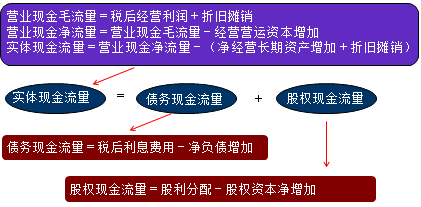

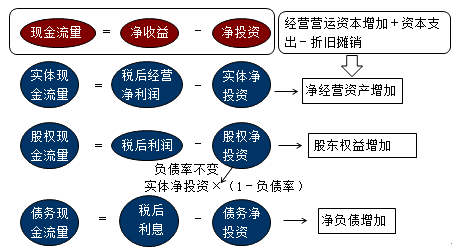

| 公式法 | 实体现金流量的确定方法 | (1)基本方法 实体现金流量=税后经营净利润+折旧摊销—经营营运资本增加—资本支出 =税后经营利润—(经营营运资本增加+资本支出—折旧摊销) (2)简化方法: 实体现金流量=税后经营利润—净经营资产净投资 【提示】净经营资产净投资,也称为“实体净投资”。 |

| 股权现金流量的确定方法 | (1)基本方法 股权现金流量=股利分配—股权资本净增加 (2)简化方法 股权现金流量=税后利润—股权净投资(股东权益增加) 如果企业按照固定的负债率(净负债/净经营资产)为投资筹集资本,则股权现金流量的公式可以简化为: 股权现金流量=税后利润—(净经营资产净投资—负债率×净经营资产净投资) =税后利润—净经营资产净投资×(1—负债率) |

|

| 基期含义 | 基期是指作为预测基础的时期,它通常是预测工作的上一个年度。 |

| 基期数据确定方法 | 确定基期数据的方法有两种: (1)以上年实际数据作为基期数据; (2)以修正后的上年数据作为基期数据。 【提示】如果通过历史财务报表分析认为,上年财务数据具有可持续性,则以上年实际数据作为基期数据。如果通过历史财务报表分析认为,上年的数据不具有可持续性,就应适当进行调整,使之适合未来的情况。 |

免费试听28278人已听