| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

根据正保会计网校注会考试《财务成本管理》辅导老师的观点,标准成本的差异分析中,大家一定要掌握好“两差异分析”和“三差异分析”。现在,对这些差异分析的知识点做如下梳理和总结,希望大家在最后的一个月的复习中能把它们掌握好。

一、变动成本差异分析

计算公式

| 价格差异 | 数量差异 | |

| 直接材料 | 价格差异=(实际价格-标准价格)×实际数量 | 数量差异=(实际数量-标准数量)×标准价格 |

| 直接人工 | 工资率差异=(实际工资率-标准工资率)×实际工时 | 效率差异=(实际工时-标准工时)×标准工资率 |

| 变动制造费用 | 耗费差异=(实际分配率-标准分配率)×实际工时 | 效率差异=(实际工时-标准工时)×标准分配率 |

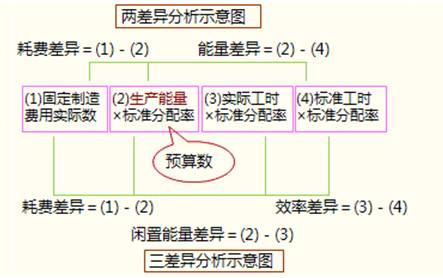

二、固定制造费用差异分析

大家要明确两个指标:

实际分配率=固定制造费用实际数/实际工时

标准分配率=固定制造费用预算数/生产能量(预算产量的标准工时)

固定制造费用预算数=生产能量×标准分配率

根据正保会计网校注会考试网上辅导课中老师们的方法和要求,大家掌握好变动成本差异分析和固定成本差异分析,抓紧最后一个月的时间好好复习。

免费试听28278人已听