| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

这里所说的处置资产是正常销售之外的内部处置资产和移送他人时视同销售的情况。内部处置资产是否确认收入?移送他人视同销售是否确认收入?现在把这两种比较特殊的情况汇总到下面的表格中,以方便两种情况的对比学习,方便对它们的记忆和掌握。

|

内部处置资产:不确认收入 |

移送他人:按视同销售确认收入 |

|

1、将资产用于生产、制造、加工另一产品。 |

1、用于市场推广或销售。 |

在复习以上内容时,首先要注意区分内部处置与移送他人两种情况,一个是企业内部的处置,不涉及企业外部的其他人,另一个涉及企业外部其他人,把物品从企业移送到外部。

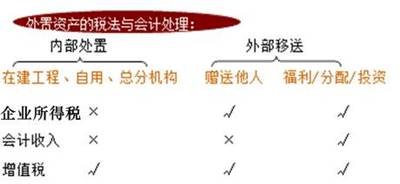

另外,还要注意视同销售确定收入在企业所得税与会计收入、增值税三种情形中的关系,这三种情形的规定不一样,如下图:

处置资产的税法与会计处理

图中显示,对于自产货物用于非应税项目时,增值税才视同销售,赠送他人时只有企业做账时不确认会计收入。

各位考生在备考注册会计师《税法》的时候,可以把各税种相似的情况放在一起对比学习,这样做不但可以提高效率,还方便跨章节的综合性学习。如果大家已经开始对重要知识点和高频考点的复习、总结性学习,可以使用正保会计网校的注册会计师考点汇编电子书,这本电子书所讲解的高频考点对大家的相关复习可能会有比较大的帮助。

免费试听28278人已听