| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

在注册会计师考试《财务成本管理》辅导教材中主要介绍三种期权投资策略。跟着正保会计网校注会考前辅导老师学习了期权的到期日价值及相关损益之后,接下来对这三种投资策略的学习也很重要。为了方便大家的复习备考,现在对这三种期权投资策略做以下小结。如果大家还有弄不清楚的问题,请到正保会计网校的注会考前辅导班听老师们的讲解。

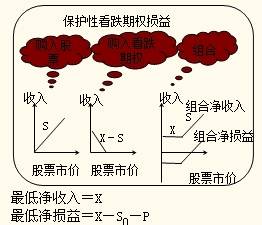

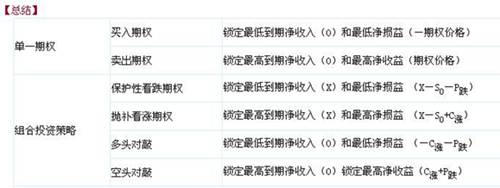

一、保护性看跌期权

股票加看跌期权组合。做法:购买一份股票,同时购买1份该股票的看跌期权。

保护性看跌期权

【特点】保护性看跌期权,锁定了最低净收入和最低净损益,但是,同时净损益的预期也因此降低了——降低风险的同时也降低了收益。

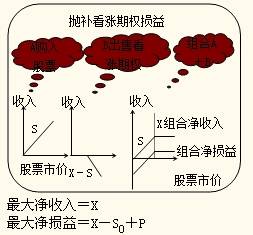

二、抛补看涨期权

股票加空头看涨期权组合。做法:购买一股股票,同时出售该股票一股股票的看涨期权(承担到期出售股票的潜在义务)。

抛补看涨期权

【特点】缩小了未来的不确定性。是机构投资者常用的投资策略(如养老基金)。

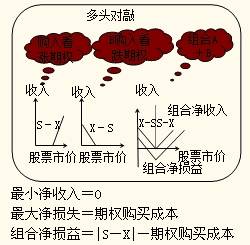

三、对敲

对敲策略分为多头对敲和空头对敲。

多头对敲是同时买进一只股票的看涨期权和看跌期权,它们的执行价格和到期日都相同。

多头对敲

【特点】股价偏离执行价格的差额>期权购买成本,才有净收益。适用于预计市场价格将会发生剧烈变动,但是不知道升高还是降低。

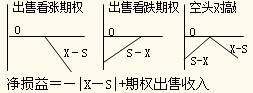

【补充】空头对敲的情况

做法:同时售出一只股票的看涨期权和看跌期权,它们的执行价格、到期日都相同。

空头对敲

【结论】(1)空头对敲组合策略可以锁定最高净收入和最高净损益,其最高收益是期权收取的期权费。(2)空头对敲的最好结果是股价等于执行价格。(3)只要股价偏离执行价格的差额小于期权出售收入之和,空头对敲就能给投资者带来净收益。

现在对期权及其组合投资策略做一个总结性的表格:

做学习笔记和听课小结是一种注会复习备考的方法,但毕竟不能像教材那样详细,也不可能像正保会计网校的网上辅导班中老师们所讲的那么明白。因此,除了本文,大家还应认真听网校课堂上老师们的讲解,多看看教材和网校的“梦想成真”系列辅导教材。

点击免费试听2014年注册会计师《财务成本管理》课程>> 2014年注会网上辅导招生方案>>

推荐栏目: 注册会计师考试教材 注册会计师准考证打印

免费试听28278人已听