| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

对选出来的样本做审计程序,评价样本结果,有一些需要注意的问题,现在分别总结如下。在正保会计网校机考模拟系统中有相关练习题,大家可以做些练习以巩固对这些知识点的掌握。

一、分析样本误差:注册会计师应当考虑样本的结果、已识别的所有误差的性质和原因,及其对具体审计目标和审计的其他方面可能产生的影响。

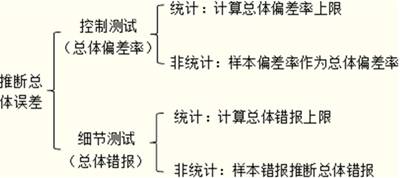

二、推断总体误差时应该注意两个问题:

1、在实施控制测试时,由于样本的偏差率就是总体偏差率的最佳估计,所以,注册会计师将样本偏差率直接视为推断的总体偏差率,但注册会计师必须考虑抽样风险。

2、当实施细节测试时,注册会计师应当根据样本中发现的错报金额推断总体错报金额,并考虑这一结果对特定审计目标及审计的其他方面的影响。

推断总体误差

三、形成审计结论

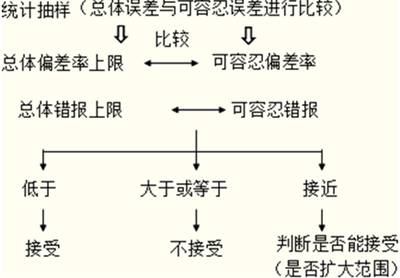

1、统计抽样结果评价(在控制测试下将总体偏差率上限与可容忍偏差率比较;在细节测试下将总体错报上限与可容忍错报比较)。

统计抽样总体误差与可容忍误差比较

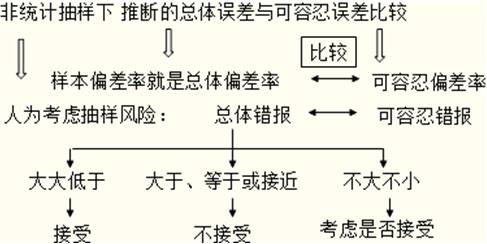

2、非统计抽样结果的评价(在控制测试下将样本偏差率与可容忍偏差率比较;在细节测试下将总体错报与可容忍错报比较)。

非统计抽样总体误差与可容忍误差比较

大家可以到网校的机考模拟系统中按章节对某些知识点有针对性地进行练习,这样可以加强记忆,巩固对知识点的掌握。

推荐栏目:注册会计师试题 注册会计师准考证打印

免费试听28278人已听