| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

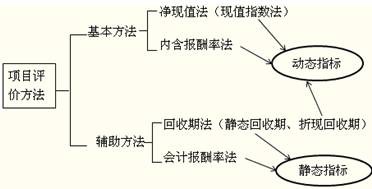

项目评价方法有四种,但大家需要注意的是基本方法中的净现值法和内含报酬率法,而辅助方法中回收期法和会计报酬率法使用起来比较简单方便,但是结果可能不太准确。正保会计网校注会考前辅导精品班的学员在分享自己的学习备考经验时提到应该重点掌握净现值法和内含报酬率法,有一定的道理。

项目评价方法

一、净现值法(NPV)

净现值,是指特定项目未来现金流入的现值与未来现金流出的现值之间的差额。计算净现值的公式如下:

净现值NPV=未来现金流入的现值—未来现金流出的现值

结果分析:如果NPV>0,表明投资报酬率大于资本成本,该项目可以增加股东财富。应予采纳;如果NPV=0,表明投资报酬率等于资本成本,不改变股东财富,没有必要采纳;如果NPV<0,表明投资报酬率小于资本成本,该项目将减损股东财富,应予放弃。

对净现值法的评价:(1)净现值法具有广泛的适用性,在理论上也比其他方法更完善。

(2)净现值反映一个项目按现金流量计量的净收益现值,它是个金额的绝对值,在比较投资额不同的项目时有一定的局限性。

二、内含报酬率法(IRR)

内含报酬率是指能够使未来现金流入量现值等于未来现金流出量现值的折现率,或者说是使投资项目净现值为零的折现率。计算方法有逐步测试法和年金法

指标应用:如果IRR>资本成本,应予采纳;如果IRR≤资本成本,应予放弃。

在正保会计网校注会考前辅导精品班的课堂中,各位老师对这两种方法都有很详细的讲解。大家可以登录网校再听老师的讲课,尽最大努力掌握这两种方法,因为《财务成本管理》的很多章节都涉及这些内容,是比较重要的内容。

推荐栏目:注会考试教材

免费试听28278人已听