| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

注册会计师考试中,经常会把固定资产清理业务和其他业务“绑”起来出题,例如以自用固定资产出资取得长期股权投资,这时需要考生掌握两个以上业务的会计处理,固定资产处置就是主要的一个。正保会计网校不少学员在做练习过程中遇到了类似问题,都到网校的答疑服务中提出来,可见该科目的重要性;答疑专家都及时作出回答,并都要求好好掌握“固定资产清理”科目的使用。

根据准则,企业出售、转让、报废固定资产或发生固定资产毁损,应当将处置收入扣除账面价值和相关税费后的金额计入当期损益。固定资产的账面价值是固定资产成本扣减累计折旧和固定资产减值准备后的金额。

就如正保会计网校答疑专家们说的,处置固定资产的重点是“固定资产清理”科目的运用,与固定资产处置相关的收支都通过这个科目核算。其核算的内容有:

固定资产清理

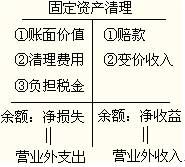

借方主要核算:

(1)清理时点固定资产的账面价值;

(2)清理过程中发生的清理费用;

(3)固定资产清理过程中应负担的税金。

贷方主要核算:

(1)取得的各项赔偿;

(2)清理过程中变价收入(残值收入)。

固定资产清理如果是贷方余额,则表示清理净收益,应将其转入营业外收入,分录为:

借:固定资产清理

贷:营业外收入

固定资产清理如果是借方余额,则表示清理净损失,应将其转入营业外支出,分录为:

借:营业外支出

贷:固定资产清理

当然,如果和其他业务结合起来,则应通过固定资产清理转入相关科目,如:

借:长期股权投资

贷:固定资产清理

由于固定资产的相关业务可以和很多业务“绑”起来出题,出题人对固定资产的取得和处置也特别感兴趣,因此,大家要注意掌握固定资产的取得和处置时的会计处理,在处置时一定会熟练使用“固定资产清理”科目,它是核心。

点击免费试听2014年注册会计师《会计》课程>> 招生方案>>

推荐栏目:注册会计师全国统一考试网上报名系统 注册会计师试题

免费试听28278人已听