| 《会计》 | 《审计》 | 《税法》 | 《经济法》 | 《财务成本管理》 | 《公司战略与风险管理》 |

注册会计师考试《税法》科目中有一个重要的知识点,即增值税的进项税额转出,是大家在备考注册会计师过程中不可不注意的地方。正保会计网校注会考前辅导老师叶青在网校注会《税法》课程中就安排了第二章增值税第8讲专门为学员讲授增值税进项税额转出的税务处理,今年还增加了“营改增”的相关内容。你掌握了吗?如果没有掌握,那么有两个办法:第一,读本文以加强理解和记忆;第二,读了本文如果觉得不够,就回到叶青老师的网校课堂再听一遍第二章第8讲。

一、什么情况下需要进项税额转出?

叶青老师在注会《税法》基础学习班中很明确地写出:购进货物改变生产经营用途的,不得抵扣进项税额;如果在购进时已抵扣了进项税额,需要在改变用途当期作进项税额转出处理。

购进货物的生产经营用途发生下列三种改变,应在改变用途当期作进项税额转出处理:

1、购进货物用作集体福利、个人消费;

2、购进货物用于非应税项目;

3、购进货物非正常损失。

二、进项税额转出有哪三种方法?

叶青老师结合三种方法举出了例题,如果你觉得读了本文还不太清楚,必须到正保会计网校叶老师课堂中再认真听课。今年,叶青老师还补充了“营改增”的相关进项税额转出的特殊计算问题,请加以注意。

1、原抵扣进项税额转出

如果能准确确定该批购进货物的原抵扣进项税额的,就直接以原抵扣进项税额转出。

2、无法准确确定该项进项税额的就计算转出

按当期实际成本(即买价+运费+保险费+其他有关费用)计算应扣减的进项税额。

叶青老师列出的公试是这样的:进项税额转出数额=当期实际成本×税率

此处的税率和购进时的税率一样,计算方法和原计算可抵扣进项税额的基本相同。

3、利用公式

如果无法划分非应税收入与应税收入的,应该利用公式把进项税额分解:

不得抵扣的进项税额=无法划分的全部进项税额×(免税或非应税收入/全部收入)

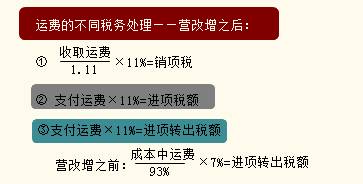

三、“营改增”前后运费进项税额转出的不同税务处理

这是新增的内容,叶青老师给学员画了一个图表,比较简明地解释了“营改增”前后运费的不同税务处理:

运费的不同税务处理

通过这个图表,大家可以看到,“营改增”之后的税务处理和上面所述的内容基本相同,适用11%的税率;而“营改增”之前的税务处理是把成本中的运费换算成原运费金额,再按7%计算转出。大家在考试中要注意这点变化。

在此不列举相关税务处理的例题,大家到正保会计网校叶青老师的课堂中听她讲经典例题会更清楚,更容易理解。

免费试听28278人已听