|

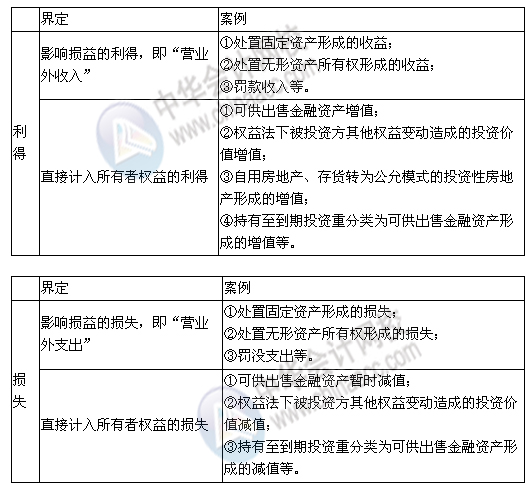

利得与损失

|

为了帮助参加2014年中级会计职称考试的学员更好地备考,正保会计网校特为大家整理了历年考试主要考点及习题,帮助大家深入学习,从根本上掌握高频考点,提高备考效果,帮助广大考生一起学习一起进步。下面,我们来学习《中级会计实务》历年主要考点“利得与损失”。

利得与损失

以下是利得与损失的归纳总结:

详情查看视频:高志谦老师2014《中级会计实务》免费讲座 会计要素及其确认计量原则

习题训练:

【例题·多选题】下列各项中,属于利得的有( )。

A.出租无形资产取得的收益

B.投资者的出资额大于其在被投资单位注册资本中所占份额的金额

C.处置固定资产产生的净收益

D.可供出售金融资产的公允价值变动增加额

『正确答案』CD

『答案解析』选项A计入其他业务收入,属于收入;选项B,投资者的出资额大于其在被投资单位注册资本中所占份额的金额,计入资本公积(资本溢价)。

注:本文原创于正保会计网校(http://www.chinaacc.com),转载请注明出处!

相关阅读:中级会计师考试《中级会计实务》各章节历年主要考点及分值汇总

推荐栏目: 中级会计职称考试教材 中级会计师教材

了解详情 热门课程