2014年中级会计职称备考已经开始,为了帮助参加2014年中级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了中级会计职称考试各科目知识点,希望对广大考生有所帮助。

出资期限

1.期限:设立期限、并购期限(前面已讲)

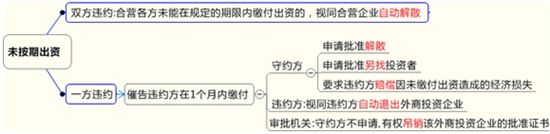

2.未按期出资的责任

3.同步出资:

合营企业的投资者应当按合同规定的比例和期限同步缴付认缴的出资额。因特殊情况不能同步缴付出资的,应报原审批机关批准,并按“实际缴付”的出资额比例分配收益。

4.对合营企业中控股的投资者,在其实际缴付的出资未达到其认缴的“全部出资额”之前,不得取得企业的决策权,不得将其在企业中的权益、资产以合并报表的方式纳入该投资者的财务报表。

了解详情 热门课程