2014年中级会计职称备考已经开始,为了帮助参加2014年中级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了中级会计职称考试各科目知识点,希望对广大考生有所帮助。

偿债基金的计算

含义:为了在约定的未来一定时点清偿某笔债务或积聚一定数额的资金而必须分次等额形成的存款准备金,也就是为使年金终值达到既定金额的年金数额。

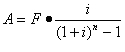

思路:已知普通年金终值F,求年金A。

计算:

式中, 称为“偿债基金系数”,记作(A/F,i,n)。

称为“偿债基金系数”,记作(A/F,i,n)。

【结论】(1)偿债基金和普通年金终值互为逆运算;

(2)偿债基金系数和普通年金终值系数互为倒数。