中级会计师考试科目《中级会计实务》第十九章 财务报告

知识点一:财务报表概述

(一)构成

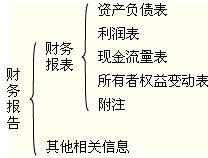

财务报告(又称财务会计报告)包括财务报表和其他应当在财务报告中披露的相关信息和资料。

财务报表是对企业财务状况、经营成果和现金流量的结构性表述。

其中,财务报表至少应当包括下列组成部分:

1.资产负债表(静态报表)

——反映企业在某一特定日期的财务状况的会计报表。

2.利润表(动态报表)

——反映企业在一定会计期间的经营成果和综合收益的会计报表。

3.现金流量表(补充报表)

——反映企业在一定会计期间的现金和现金等价物流入和流出的会计报表。

4.所有者权益(或股东权益,下同)变动表;(补充报表)

——反映构成企业所有者权益的各组成部分当期的增减变动情况的报表。

5.附注 (财务报表的重要组成部分)

——对在会计报表中列示项目所作的进一步说明,以及对未能在这些报表列示项目的说明等。

(二)分类

1.按编报期间分类:

①中期财务报表; ②年度财务报表;

中期财务报表是以短于一个完整会计年度的报告期间为基础编制的财务报表,包括月报、季报和半年报等。

2.按编报主体分类:

①个别财务报表; ②合并财务报表

了解详情 热门课程