中级会计师考试科目《中级会计实务》第十五章 所得税

知识点十一:递延所得税

多选题

◎下列项目中,不应确认递延所得税负债的有( )。

A.与联营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间且该暂时性差异在可预见的未来能够转回

B.与合营企业投资相关的应纳税暂时性差异,投资企业能够控制暂时性差异转回的时间且该暂时性差异在可预见的未来很可能不会转回

C.与联营企业投资相关的应纳税暂时性差异,该暂时性差异在可预见的未来很可能转回

D.非同一控制下的企业合并中初始确认的商誉产生的应纳税暂时性差异

【正确答案】:BD

【答案解析】:企业合并中产生的商誉,其账面价值与计税基础不同形成的应纳税暂时性差异,不确认相关的递延所得税负债。与联营企业、合营企业投资相关的应纳税暂时性差异,一般应确认相应的递延所得税负债,但同时满足以下两个条件时,不予确认:一是投资企业能够控制暂时性差异转回的时间;二是该暂时性差异在可预见的未来很可能不会转回。所以此题应选择BD.

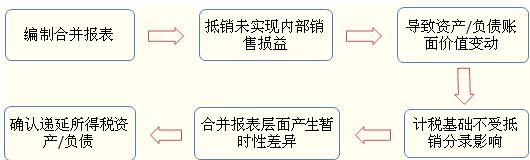

◎甲、乙是母子公司关系,2009年年初,作为母公司的甲公司向其子公司乙公司出售一批存货,实际成本为200万元,内部售价为300万元,2009年末乙公司尚未出售这批存货,期末该批存货的可变现净值为240万元,乙公司计提了60万元的存货跌价准备,所得税税率为25%,假设不考虑其他条件,在合并报表中下列选项错误的有( )。

A.递延所得税资产25万元

B.递延所得税负债15万元

C.递延所得税资产10万元

D.递延所得税负债40万元

【正确答案】:ABD

【答案解析】:在合并报表中应确认的递延所得税资产=(100-60)×25%=10(万元)。

了解详情 热门课程