2017年中级会计职称9月9日就要开考了,大家都备考的如何了?学习有重点,效率才能高!关键是找到学习的重点和考点!为了帮助大家更好的学习,正保会计网校整理了中级会计职称《财务管理》第5章的知识点“个别资本成本的计算”以供大家参考,希望大家学习愉快!

【知识点】个别资本成本的计算

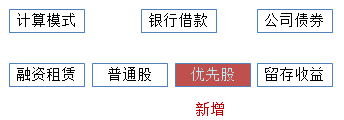

一、个别资本成本的计算

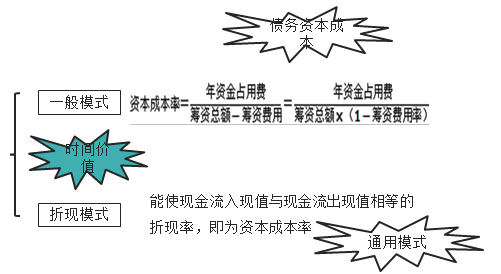

(一)计算模式

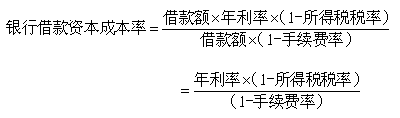

(二)银行借款

1.一般模式:

2.折现模式:

根据“现金流入现值-现金流出现值=0”求解折现率

(三)公司债券

1.一般模式:

![]()

【提示】分子计算年利息要根据面值和票面利率计算,分母筹资总额是根据债券发行价格计算的。

2.折现模式:

根据“现金流入现值-现金流出现值=0”求解折现率

(四)融资租赁

只能采用折现模式

融资租赁资本成本的计算

①残值归出租人:设备价值-残值现值=年租金×年金现值系数

②残值归承租人:设备价值=年租金×年金现值系数

【提示】当租金在年末支付时,年金现值系数为普通年金现值系数;当租金在年初支付时,年金现值系数为即付年金现值系数【普通年金现值系数×(1+i)】。

(五)优先股

1.一般模式:

Ks=年固定股息÷[发行价格×(1-筹资费用率)]

【提示】固定股息率优先股,如果各期股利相等,资本成本按一般模式计算。

2.折现模式:

现金流入的现值等于现金流出现值的折现率

【提示】如果是浮动股息率优先股,则其资本成本率只能按照贴现模式计算,与普通股资本成本的股利增长模型法计算方式相同。

(六)普通股

1.股利增长模型法

假设:某股票本期支付股利为D0,未来各期股利按g速度增长,股票目前市场价格为P0,则普通股资本成本为:

![]()

2.资本资产定价模型法

![]()

(七)留存收益

与普通股资本成本计算相同,也分为股利增长模型法和资本资产定价模型法,不同点在于不考虑筹资费用。

推荐阅读:

了解详情 热门课程