元旦过完了,新的一年,大家是不是都制定了各种新年计划呀?可别忘了2017年中级会计职称的备考哦。为了帮助大家更好的学习,正保会计网校整理了中级会计职称《财务管理》第八章的知识点“作业成本管理相关概念”以供大家参考,希望大家学习愉快!

【知识点】作业成本管理相关概念

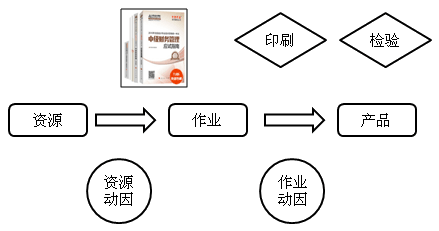

| 资源 |

企业作业活动系统所涉及的人力、物力、财力都属于资源。 |

||

| 作业 |

含义 |

在一个组织内为了某一目的而进行的耗费资源动作。 |

|

|

类型 |

单位作业 |

指使单位产品受益的作业,作业的成本与产品的数量成正比,如加工零件、对每件产品进行的检验等。 |

|

|

批次作业 |

指使一批产品受益的作业,作业的成本与产品的批次数量成正比,如设备调试、生产准备等作业活动。 |

||

|

产品作业 |

指使某种产品的每个单位都受益的作业,如产品工艺设计作业等。 |

||

|

支持作业 |

指为维持企业正常生产,而使所有产品都受益的作业,作业的成本与产品数量无相关关系,如厂房维修、管理作业等。 |

||

| 成本动因 | 亦称成本驱动因素,是指导致成本发生的因素,即成本的诱因。成本动因通常以作业活动耗费的资源来进行度量,如质量检查次数、用电度数等。在作业成本法下,成本动因是成本分配的依据。 | ||

|

类型 |

资源动因 |

是引起作业成本变动的驱动因素,反映作业量与耗费之间的因果关系。如厂房的折旧。 |

|

|

作业动因 |

是引起产品成本变动的驱动因素,反映产品产量与作业成本之间的因果关系。比如检验成本的分配。 |

||

| 作业中心 |

又称成本库,是指构成一个业务过程的相互联系的作业集合,用来汇集业务过程及其产出的成本。 |

||

推荐阅读:

了解详情 热门课程