以下为正保会计网校论坛学员为大家整理的2016年中级会计职称考试知识点,希望对大家有所帮助。2016年中级会计职称考试的备考日益紧张,你准备好了吗?

存货成本与可变现净值

1、存货成本=存货账面余额

2、可变现净值的确认:

(1)可变现净值=预计售价-预计销售费用-预计销售税金

(2)可变现净值中预计售价的确认:有合同约定的存货,以商品的合同价格为预计售价

无合同约定的存货,按一般销售价格为计量基础

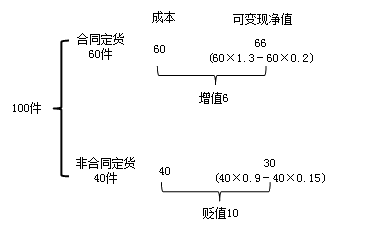

【基础练习题】甲公司库存商品100件,每件商品的成本为1万元,其中合同约定的商品60件,合同价为每件1.3万元,预计每件商品的销售税费为0.2万元;该商品在市场上的售价为每件0.9万元,预计每件商品的销售税费为0.15万元。

【答案解析】

该存货期末应提足的跌价准备10万元,(这里务必要注意,不能将有合同部分与无合同部分合并在一起认定存货的跌价幅度,那样的话,该存货出现贬值的金额为4万元,而这样作就会掩盖无合同部分存货的可能损失。)

【提示】完工待售品如果同时存在合同约定与非合同约定部分的,一定要分开测算。

![]()

【我要纠错】 责任编辑:彬彬

了解详情 热门课程