2014年中级会计师备战正当时,为帮助考生进行有效练习迅速掌握知识,正保会计网校已开通2014中级会计职称无纸化考试模拟系统“按章练习”模块(立即体验>>)。以下是网校精心为大家整理的知识点,希望对你有所帮助。

作业成本计算法与传统成本计算法的比较

1.作业成本计算法

1)基本观念

①企业是一个为最终满足顾客需要而设计的“一系列作业”的有序集合体,即作业链;

②作业链上存在着“作业耗用资源,产品耗用作业”的联结关系,即:资源-作业-产品

2)成本分配方法——基于资源耗用的因果关系进行成本分配,即:

根据作业中心耗用资源的情况,依据资源动因将资源耗费的成本(间接费用)分配给作业中心;

依照成本对象(各产品)消耗作业的情况,依据作业动因把分配到作业中心的成本(作业成本)分配给成本对象。

3)优势

克服了传统成本方法中间接费用责任划分不清的缺点,使以往一些不可控的间接费用变为可控,这样可以更好地发挥决策、计划和控制的作用,以促进作业管理和成本控制水平的不断提高。

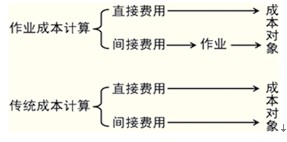

2.作业成本计算法与传统成本计算法的比较

1)相同点:直接材料成本与直接人工成本直接归集到成本对象

2)区别——对间接费用(主要是制造费用)的分配

①传统成本计算法

制造费用以直接人工工时或机器工时(实质是以产量为基础)为分配依据,分配路径为:“资源-部门-产品”。

若企业生产多样性明显,生产量小、技术要求高的产品成本分配偏低;生产量大、技术要求低的产品成本分配偏高。

②作业成本计算法

制造费用按照成本动因直接分配,分配路径为:“资源-作业-产品”;避免了传统成本计算法下的成本扭曲。

了解详情 热门课程