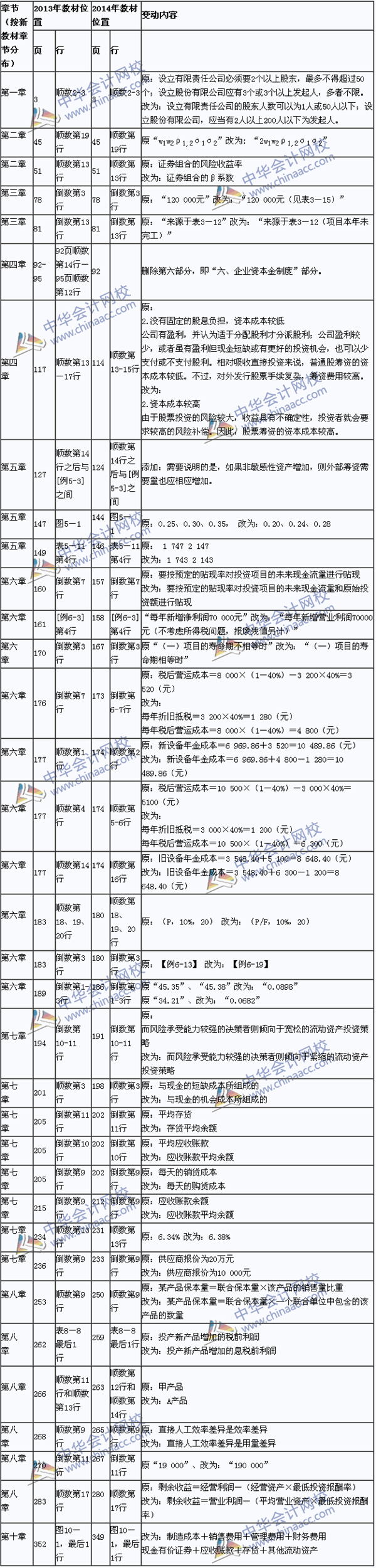

总体变化:整体来看,较2013年教材相比,变化不大。主要是第一章有限责任公司和股份公司设立时对股东人数的要求发生变化;第四章删除了企业资本金制度的知识点;第四章发行普通股股票的筹资特点发生变化;第八章剩余收益的计算公式进行了调整。其他基本上都是对2013年教材的不妥之处进行的修正。具体参见下表。

详细比对:

推荐阅读:中级会计实务教材 中级会计职称考试教材 中级经济法教材 财务管理教材

转载请注明·源自正保会计网校

报名时间

报名条件

报名方式

考试时间

考试科目

考试大纲

成绩查询

合格标准

证书领取

了解详情 热门课程