|

中级会计实务

|

为了方便2016年中级会计职称考生们的复习,正保会计网校特将往年《中级会计职称》这个科目的命题规律、特点及应试策略总结如下,希望会对大家的复习有所帮助,预祝考生朋友们梦想成真!

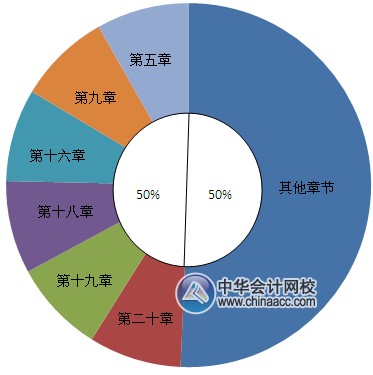

一、主要章节及所占分值比重

主要章节包括:第五章 长期股权投资;第九章 金融资产;第十六章 所得税;第十八章 会计政策、会计估计变更和差错更正;第十九章 资产负债表日后事项; 第二十章 财务报告

所占分值比重:

二、各章考试难度分析

三、各题目类型趋势分析

1.2015年中级会计实务单项选择题的知识点分布

| 章节 | 知识点分布(共15个,每个1分,总计15分) |

| 第一章总论 | 直接计入所有者权益的利得和损失 |

| 第二章存货 | 委托加工物资收回后用于连续生产应税消费品的核算 |

| 第三章固定资产 | 固定资产处置损益的核算 |

| 第六章无形资产 | 无形资产减值准备的计算 |

| 第九章金融资产 | 交易性金融资产的核算;可供出售金融资产减值转回的处理 |

| 第十章股份支付 | 股份支付的判定 |

| 第十一章负债及借款费用 | 可转换公司债券的初始计量;融资租入固定资产入账价值的确定;非货币性福利的计量属性 |

| 第十三章或有事项 | 预计负债的确认 |

| 第十五章政府补助 | 与资产相关的政府补助的核算 |

| 第十七章外币业务 | 外币非货币性项目期末折算的处理 |

| 第十九章资产负债表日后事项 | 日后调整事项调整报表的处理 |

| 第二十章财务报告 | 处置子公司丧失控制权的处理 |

2.单项选择题的设计特点

(1)题目的覆盖面较广,难度适中

2015年单项选择题共设计了15个,每个1分,共计15分,涉及13章的内容;在题目的设计上难度与去年相当,10个计算模式的单项选择题所涉环节非常少,计算简单,5个理论测试题无复杂的辨析过程。

(2)计算类题目为主,理论辨析为辅

2015年的试卷中单项选择题有10个计算,5个理论辨析题。较前几年成上升趋势。

多项选择题的命题规律解析

1.2015年中级会计实务多项选择题的知识点分布

| 章节 | 知识点分布(共10个,每个2分,总计20分) |

| 第二章存货 | 外购存货成本的确定 |

| 第三章固定资产 | 固定资产后续核算相关处理 |

| 第四章投资性房地产 | 投资性房地产的核算范围 |

| 第七章非货币性资产交换 | 非货币性资产的判定 |

| 第十一章负债及借款费用 | 设定受益计划的会计处理 |

| 第十二章债务重组 | 以库存商品抵债的会计处理 |

| 第十七章外币折算 | 外币财务报表的折算 |

| 第二十章财务报告 | 合并范围的确定、以及应考虑的因素;合并报表准备工作 |

| 第二十一章事业单位会计 | 财政授权支付的核算 |

2.多项选择题的设计特点

多项选择题以理论的理解及实务应用为主要测试点,对知识点的系统性、综合性要求很高。

(1)注重对会计核算中的基础理论知识进行概念性的界定

2015年多选题考察的内容比较简单,多以文字方式考察对相关概念性知识点的理解。比如说投资性房地产的范围、非货币性资产的判定、计划资产回报包含的内容等。这种题目的设计体现了基础知识点的测试倾向,着力于基础知识的辨析。

(2)会计核算指标的影响因素分析

在多选题的选材内容上,解析因素影响是一个常见的选材角度,2015年的题目中属于此类模式的只有一个,即合并报表范围的确定应该考虑的因素。

判断题的命题规律解析

1.2015年中级会计实务判断题的知识点分布

| 章节 | 知识点分布(共10个,每个1分,总计10分) |

| 第一章总论 | 会计要素计量属性 |

| 第二章存货 | 为执行销售合同而持有的存货的可变现净值的确定 |

| 第三章固定资产 | 固定资产折旧 |

| 第七章非货币性资产交换 | 非货币性资产交换的计量原则 |

| 第十一章负债及借款费用 | 永续债的会计处理 |

| 第十四章收入 | 建造合同中合同成本的确定 |

| 第十七章外币折算 | 境外经营记账本位币的确定 |

| 第十八章会计政策、会计估计变更和差错更正 | 会计政策变更和会计估计变更的辨别 |

| 第二十章财务报告 | 合并现金流量表的抵销 |

| 第二十二章民间非营利组织会计 | 民间非营利组织会计核算基础 |

2.判断题的设计特点

(1)设计倒扣分值,解题存在一定风险。

该类试题一般有10道小题,每小题1分,共10分。每小题判断结果正确的得1分,判断结果错误的扣0.5分,不判断的不得分也不扣分,本类题最低得分为零分。对于并非十分有把握的判断题,宁可不做,以免被倒扣分数。从历年考试结果看,判断题的得分率要比多项选择题高一些,但一般不会超过单项选择题的得分率。得分一般在7~10分之间,得分率约为85%左右。

(2)增大考试宽度,对非重点章节查缺补漏。

该类试题的内容一般也会涉及教材多个章节,有时会在一些非重点章节出题,各小题一般为一个完整的句子,并不涉及计算。在整个试卷中起到圈面的作用。

计算分析题的命题规律解析

1.2015年中级会计实务计算题的知识点分布

| 章节 | 知识点分布(共2个,总计22分) |

| 第十三章或有事项 | 未决诉讼的会计核算(10分) |

| 第十六章所得税 | 递延所得税、应交所得税及所得税费用的确认与计量(12分) |

2.2015年计算分析题的设计特征

(1)难度适中

2015年设计了未决诉讼的会计核算,其难度与课本上的例题相当,另一个测试的是所得税的会计处理,涉及了税率变动的影响,考察的比较基础。

(2)所涉知识点通常局限于一章或一个完整的计算体系

历年来会计师考试在计算题的选材上很少出现跨章情况,2015年两个计算题分属第十三章和第十六章,用一个题目涵盖一个完整的计算体系是此类题目的设计特征。

综合题的命题规律解析

1.2015年中级会计实务综合题的知识点分布

| 组题模式 | 分值 |

| 长期股权投资权益法计量转为可供出售金融资产 | 15 |

| 日后调整事项结合收入、政府补助的会计处理 | 18 |

2.综合题的设计特征

(1)综合题的测试难度不高,题型较为传统

第一个题目由长期股权投资和金融资产结合,主要考察了长期股权投资权益法计量、权益法转为金融资产的处理以及第九章可供出售金融资产的相关核算,内容比较综合。

第二个题目以日后调整事项结合第十四章收入和第十五章政府补助,考察其相关处理。

(2)分值与2014年持平

2015年和2014年的综合题均为33分,占总分值的33%.不仅如此,这两年的计算题分值也一模一样均为22分,整体的主观题分值均占到了55分。

注:本文为正保会计网校原创,版权属正保会计网校所有,未经授权,不得转载。

为方便广大考生高效备考,网校持续更新中级会计职称知识点,同时为考生开设了特色班、精品班、实验班、![]() 定制班

定制班![]() 、移动班不同辅导班次,考生可以根据自身情况进行选择。另外,为配合网校辅导课程特推出2016中级会计职称梦想成真辅导书,现在订购,限时尊享7折优惠并且购书送价值1500元大礼包(详情>>)!

、移动班不同辅导班次,考生可以根据自身情况进行选择。另外,为配合网校辅导课程特推出2016中级会计职称梦想成真辅导书,现在订购,限时尊享7折优惠并且购书送价值1500元大礼包(详情>>)!

推荐阅读:

了解详情 热门课程