学霸的学习效率之所以高,是因为他们知道学习重点,这样中级会计职称的备考就能事半功倍。为了帮助大家更好地备考2017中级会计职称,正保会计网校整理了中级会计职称《财务管理》第10章的知识点“净收益营运指数”,祝大家学习愉快,早日赶超学霸!

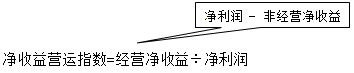

【知识点】净收益营运指数

【提示】净收益营运指数越小,非经营收益所占比重越大,收益质量越差,因为非经营收益不反映公司的核心能力及正常的收益能力,可持续性较低。

【例】假设A公司有关收益质量的现金流量补充资料如下表:

| 将净利润调整为经营活动现金流量 | 金额 | 说明 |

| 净利润 | 3 578.5 | |

| 加:计提的资产减值准备 | 14.5 | 非付现费用共4 034.5万元,少提取这类费用,可增加会计收益却不会增加现金流入,会使收益质量下降。 |

| 固定资产折旧 | 1 510 | |

| 无形资产摊销 | 1 000 | |

| 长期待摊费用摊销 | 1510 | |

| 处置固定资产损失(减收益) | -760 | 非经营净收益594.5万元,不代表正常的收益能力。 |

| 固定资产报废损失 | 305.5 | |

| 财务费用 | 332.5 | |

| 投资损失(减收益) | -472.5 | |

| 递延所得税资产减少(减增加) | 0 | |

| 存货减少(减增加) | 89.5 | 经营资产净增加655.5万元,如收益不变而现金减少,收益质量下降(收入未收到现金),应查明应收项目增加的原因。 |

| 经营性应收项目减少(减增加) | -745 | |

| 经营性应付项目增加(减减少) | -800.5 | 无息负债净减少505.5万元,收益不变而现金减少,收益质量下降。 |

| 其他 | 295 | |

| 经营活动产生的现金流量净额 | 5 857.5 |

根据上述资料,A公司净收益营运指数计算如下:

A公司经营活动净收益=3 578.5-594.5=2 984(万元)

净收益营运指数=2 984÷3 578.5=0.83

推荐阅读:

了解详情 热门课程