日子过得真快啊,转眼又到了春暖花开的季节,可是这对2017年中级会计职称的广大考生们来说可并不是什么好事,此话怎讲?一来呢备考时间更加紧迫了,这二来嘛,俗话说“春困秋乏夏打盹”,不知道你们是否感觉到了“春困”的不时来袭呢?如果状态不佳就来网校转转吧,和校友们一起鼓鼓劲加加油,顺便再get一个知识点吧(又绕到学习上了,没想到我是这样套路的小编……)今天为大家精心整理了中级会计职称《财务管理》科目的知识点,祝大家学习愉快!

【知识点】发展能力分析

|

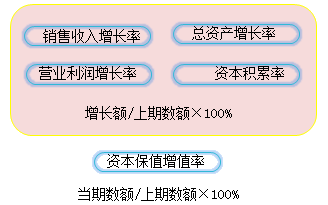

销售收入增长率 |

大于零,表明企业本年销售收入有所增长。该指标值越高,企业销售收入的增长速度越快,市场前景越好。 |

|

总资产增长率 |

总资产增长率越高,表明企业一定时期内资产经营规模扩张的速度越快。但在分析时,需要关注资产规模扩张的质和量的关系,以及企业的后续发展能力,避免盲目扩张。 |

|

资本保值增值率 |

如果企业本期净利润大于0,并且利润留存率大于0,则必然会使期末所有者权益大于期初所有者权益,所以该指标也是衡量企业盈利能力的重要指标。当然,这一指标的高低,除了受企业经营成果的影响外,还受企业利润分配政策和投入资本的影响。 |

【例题·单选题】某公司2012年初所有者权益为1.25亿元,2012年末所有者权益为1.50亿元。该公司2012年的资本积累率是( )。

A.16.67% B.20.00% C.25.00% D.120.00%

【正确答案】 B

【答案解析】资本积累率=本年所有者权益增长额/年初所有者权益×100%=(1.5-1.25)/1.25×100%=20%

推荐阅读:

了解详情 热门课程