2017年中级会计职称考试9月9日就要开考了,虽说学习是场持久战,但是短时间内的高效学习一样重要!为了帮助大家提高学习效率,正保会计网校整理了《财务管理》第10章的知识点——长期偿债能力比率,你还在等什么,快来练习吧!

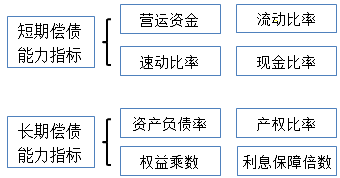

【知识点】长期偿债能力比率

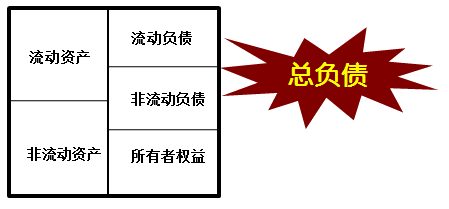

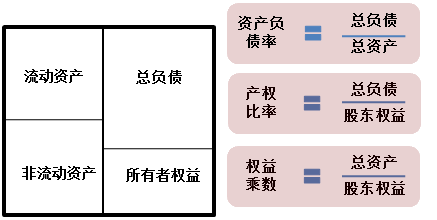

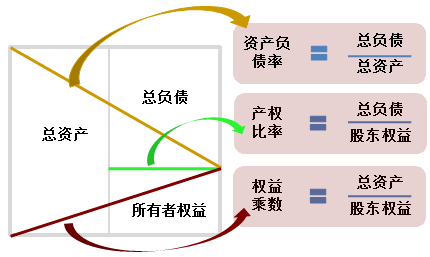

1.总债务存量比

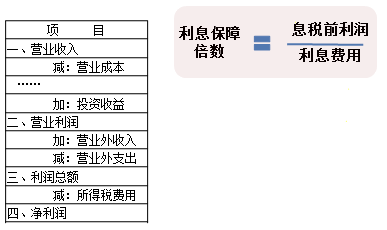

2.总债务流量比

三、影响偿债能力的其他因素

1.可动用的银行贷款指标或授信额度。

2.资产质量。

3.或有事项和承诺事项。

4.经营租赁。

推荐阅读:

中级会计职称精品班/实验班/定制班送《机考操作及应试技巧》

微视频:2016年中级会计职称高分学员肖裕经验分享

报名时间

报名条件

报名方式

考试时间

考试科目

考试大纲

成绩查询

合格标准

证书领取

了解详情 热门课程