2017年中级会计职称考试将于9月9日开考,为了帮助大家更好地学习,正保会计网校整理了中级会计职称《财务管理》第7章的知识点“现金收支日常管理”,备考有重点,学习无压力!还在等什么,快来学习吧!

【知识点】现金收支日常管理

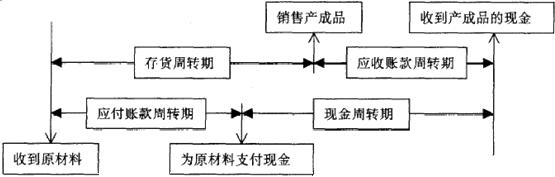

一、现金周转期

经营周期=存货周转期+应收账款周转期

现金周转期=经营周期-应付账款周转期

现金周转期=存货周转期+应收账款周转期-应付账款周转期

存货周转期=存货平均余额/每天的销货成本

应收账款周转期=应收账款平均余额/每天的销货收入

应付账款周转期=应付账款平均余额/每天的购货成本

【提示】如果要减少现金周转期,可以从以下方面着手:加快制造与销售产成品来减少存货周转期;加速应收账款的回收来减少应收账款周转期;减缓支付应付账款来延长应付账款周转期。

【例题·单选题】现金周转期和存货周转期、应收账款周转期和应付账款周转期都有关系。一般来说,下列会导致现金周转期缩短的是( )。

A.存货周转期变长

B.应收账款周转期变长

C.应付账款周转期变长

D.应付账款周转期变短

【正确答案】 C

【答案解析】现金周转期=存货周转期+应收账款周转期-应付账款周转期,应付账款周转期变长会导致现金周转期缩短。存货周转期变长、应收账款周转期变长、应付账款周转期变短都会导致现金周转期变长。

二、收款管理

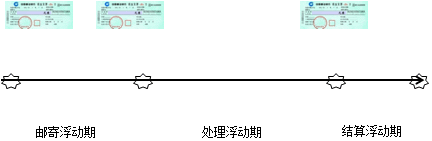

收款成本包括浮动期成本,管理收款系统的相关费用(例如银行手续费)及第三方处理费用或清算相关费用。

收款浮动期是指从支付开始到企业收到资金的时间间隔。有下列三种类型:

三、付款管理

主要任务是尽可能延缓现金的支出时间(必须是合理合法的)

1.使用现金浮游量

2.推迟应付款的支付

3.汇票代替支票

4.改进员工工资支付模式

5.透支

6.争取现金流出与现金流入同步

7.使用零余额账户

现金浮游量是指由于企业提高收款效率和延长付款时间所产生的企业账户上的现金余额和银行账户上的企业存款余额之间的差额。

企业与银行合作,保持一个主账户和一系列子账户。企业只在主账户保持一定的安全储备,而在一系列子账户不需要保持安全储备。当某个子账户签发的支票需要现金时,所需要的资金立即从主账户划拨过来,从而使更多的现金可以用作他用。

【例题·单选题】下列各项中,不属于现金支出管理措施的是( )。

A.推迟支付应付款

B.提高信用标准

C.以汇票代替支票

D.争取现金收支同步

【正确答案】 B

【答案解析】现金支出管理措施主要包括:使用现金浮游量;推迟应付款的支付;汇票代替支票;改进员工工资支付模式;透支;争取现金流出与现金流入同步;使用零余额账户。选项B不正确。

推荐阅读:

了解详情 热门课程