2017年中级会计职称考试时间9月9日-9月10日,白驹过隙,眨眼功夫可能就该奔赴考场了,所以为了帮助大家更好地备考,正保会计网校为大家归纳汇总了《中级会计实务》第二章存货汇总,祝大家学习愉快!

【章节汇总】:存货

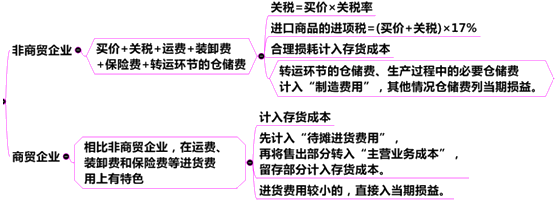

1.购入方式下存货入账成本构成因素

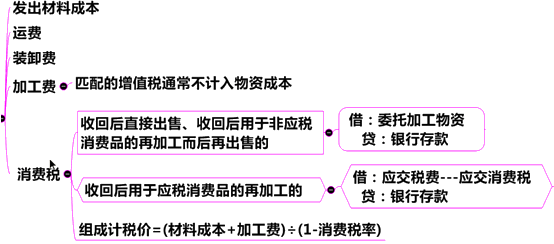

2.委托加工方式下存货入账成本构成因素

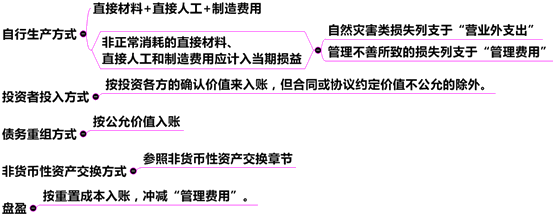

3.其他方式下存货入账成本的构成

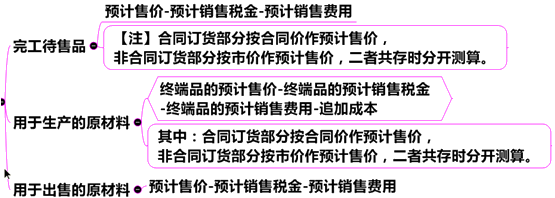

4.可变现净值的计算

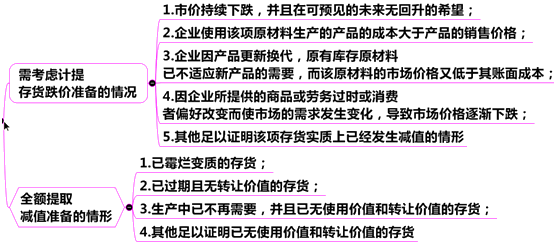

5.存货减值迹象的认定

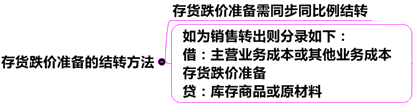

6.存货跌价准备的结转

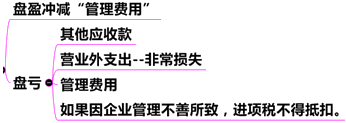

7.存货盘盈、盘亏的处理

相关推荐:

2017中级会计职称《会计分录精讲》课程:看清套路 拿下分数

【免费视频】高志谦2017中级会计职称《中级会计实务》预习班

报名时间

报名条件

报名方式

考试时间

考试科目

考试大纲

成绩查询

合格标准

证书领取

了解详情 热门课程