新一周的第一天,知道大家都很困,网校在这里提醒大家中级会计职称考试备考已经开始,是不是瞬间清醒?网校为大家整理了《中级会计实务》第一章的知识点:反映财务状况会计要素的确认,祝大家学习愉快咯!

【知识点】:反映财务状况会计要素的确认

一、资产的定义及其确认条件

(一)资产的定义

资产是指企业过去的交易或者事项形成的、由企业拥有或者控制的、预期会给企业带来经济利益的资源。

资产具备如下特征:

1.资产预期会给企业带来经济利益;

2.资产应为企业拥有或者控制的资源;

3.资产是由企业过去的交易或者事项形成的。

(二)资产的确认条件

在同时满足以下条件时,确认为资产:

1.与该资源有关的经济利益很可能流入企业;

2.该资源的成本或者价值能够可靠地计量。

二、负债的定义及其确认条件

(一)负债的定义

负债是指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。现时义务是指企业在现行条件下已承担的义务。未来发生的交易或者事项形成的义务,不属于现时义务,不应当确认为负债。

负债的特征有以下几个方面:

1.负债是企业承担的现时义务;

2.负债的清偿预期会导致经济利益流出企业;

3.负债是由企业过去的交易或者事项形成的。

(二)负债的确认条件

在同时满足以下条件时,确认为负债:

1.与该义务有关的经济利益很可能流出企业;

2.未来流出的经济利益的金额能够可靠地计量。

三、所有者权益的定义及其确认条件

(一)所有者权益的定义

所有者权益是指企业资产扣除负债后由所有者享有的剩余权益。

(二)所有者权益的来源构成

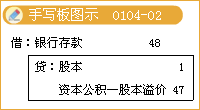

1.所有者投入的资本,体现在“股本(或实收资本)”和“资本公积——股本溢价(或资本溢价)”科目;

2.直接计入所有者权益的利得和损失,体现在“其他综合收益”科目;

3.留存收益,包括“盈余公积”和“利润分配——未分配利润”。

(三)所有者权益的确认条件

所有者权益的确认依赖于其他会计要素的确认。

新一周,定个小目标吧,学会几个会计分录,报个班,怎么样?

了解详情 热门课程