| 第一批次 | 第二批次 | 第三批次 |

回望2021中级会计职称备考之路,C位夺魁班与同学们同在,深刻专研考点,致力于给考生上佳的学习体验,而结果也没有辜负同学们的期待,在2021中级会计职称考试中考点覆盖率令人惊喜!

一起来看2021中级会计实务第三批次的试题覆盖率吧!

一、单项选择题

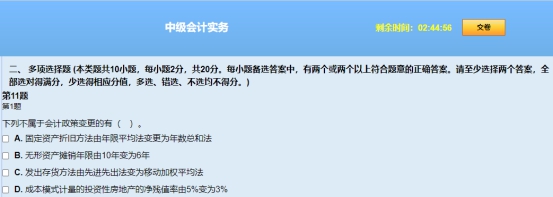

1.下列各项中,属于企业会计政策变更的是( )。

A.将发出存货的计价方法由先进先出法变更为加权平均法

B.将合同履约进度的确认方法由投入法变更为产出法

C.将固定资产的折旧方法由年限平均法变更为年数总和法

D.将无形资产的剩余使用年限由6年变更为4年

【正确答案】A

【答案解析】选项BCD,属于会计估计变更。

【点评】本题考核“会计政策变更的判定”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

冲刺阶段密卷解析(三)多选题题第1题

2.下列各项中,企业直接计入所有者权益的利得和损失的是( )。

A.其他权益工具投资的公允价值变动损益

B.外币银行存款汇兑损失

C.库存商品减值损失

D.无形资产处置净收益

【正确答案】A

【答案解析】选项B,计入财务费用;选项C,计入资产减值损失;选项D,计入资产处置损益。

【点评】本题考核“直接计入所有者权益的利得或损失的内容”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

必做100题【2021年】必做100题—第1-41题(2021.8.07)

3.2×20年12月31日,甲公司账面价值为85万元的K固定资产存在减值迹象,经减值测试,其公允价值为80万元,预计处置费用为2万元,预计未来现金流量的现值为75万元。不考虑其他因素,2×20年12月31日应确认K固定资产减值损失的金额为( )万元。

A.7

B.5

C.12

D.10

【正确答案】A

【答案解析】该固定资产的公允价值减去处置费用后的净额=80-2=78(万元),预计未来现金流量现值为75万元,所以可收回金额为78万元,账面价值为85万元,则K固定资产应计提的减值准备金额=85-78=7(万元)。

【点评】本题考核“固定资产的减值”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

[C位夺魁班]李忠魁老师专题精讲第七章 资产减值概述及资产可收回金额和减值损失的确定(2021.4.6)

4.2×20年5月10日甲公司收到用于购买J环保设备的政府补贴360万元。2×20年6月20日,甲公司以600万元的价格购入该环保设备并立即投入使用,预计使用年限为10年,预计净残值为0,采用年限平均法计提折旧。甲公司采用净额法核算政府补助。不考虑其他因素,2×20年甲公司对J环保设备应计提的折旧额为( )万元。

A.35

B.30

C.14

D.12

【正确答案】D

【答案解析】该固定资产的入账价值=600-360=240(万元),2×20年应计提折旧=240/10×6/12=12(万元)。

2×20年5月10日收到政府补助时:

借:银行存款 360

贷:递延收益 360

2×20年6月20日购买环保设备:

借:固定资产 600

贷:银行存款 600

借:递延收益 360

贷:固定资产 360

借:制造费用/管理费用等 12

贷:累计折旧 12

【点评】本题考核“与资产相关的政府补助”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

[C位夺魁班]李忠魁老师专题精讲第十二章 政府补助、第十章 或有事项概述(2021.7.3)

二、判断题

1.企业分派股票股利,不会导致企业所有者权益总额发生变动。( )

【正确答案】√

【答案解析】企业分派股票股利相关分录:

借:利润分配——转作股本的股利

贷:股本

借贷方都是所有者权益类科目,所以不会导致所有者权益总额发生增减变动。

【点评】本题考核“分配股票股利对所有者权益的影响”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

必做100题【2021年】必做100题—第42-100题(2021.8.12)

2.同一控制下的企业合并中,合并方为企业合并支付的审计费用应当计入当期损益。( )

【正确答案】√

【答案解析】合并方发生的审计、法律服务、评估咨询等中介费用以及其他相关管理费用,于发生时计入当期损益。

【点评】本题考核“同一控制下企业合并发生的中介费的处理”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

必做100题【2021年】必做100题—第42-100题(2021.8.12)

3.企业为建造自用办公楼,通过出让方式取得的土地使用权,在取得时应当计入固定资产。( )

【正确答案】×

【答案解析】企业为建造固定资产通过出让方式取得土地使用权而支付的土地出让金应确认为无形资产。企业自用固定资产建造过程中所占用土地使用权的摊销应计入固定资产建造成本中。

【点评】本题考核“土地使用权的核算”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

必做100题【2021年】必做100题—第42-100题(2021.8.12)

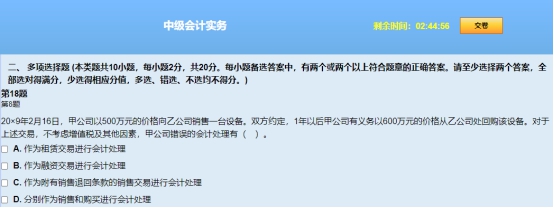

4.企业销售商品时承诺6个月后以高于原售价的固定价格将该商品回购,该业务应视为租赁交易进行会计处理。( )

【正确答案】×

【答案解析】企业销售商品时承诺以后期间以高于原售价的固定价格将该商品回购,该业务应视为融资交易进行会计处理。

【点评】本题考核“售后回购”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

冲刺阶段密卷解析(三)多选题第8题

5.政府单位对于纳入部门预算管理的现金收支业务在采用财务会计核算的同时应当进行预算会计核算。( )

【正确答案】√

【点评】本题考核“政府会计核算模式”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

冲刺阶段密卷解析(三)判断题第3题

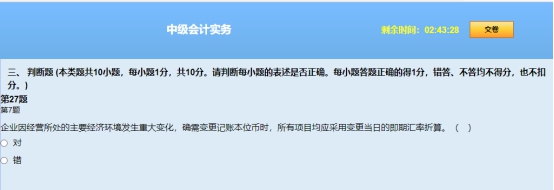

6.企业因经营所处的主要经济环境发生重大变化确需变更记账本位币的,应当采用变更当日即期汇率将所有项目折算为变更后的记账本位币。( )

【正确答案】√

【点评】本题考核“记账本位币的变更”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

冲刺阶段密卷解析(三)判断题第7题

三、综合题

甲公司适用25%的企业所得税税率,预计未来期间所得税税率不会发生变化,未来期间能够产生足够的应纳税所得额用以抵减可抵扣暂时性差异。甲公司2020年度财务报告批准报出日为2021年4月20日,所得税汇算清缴日为2021年4月25日。甲公司按照净利润的10%计提法定盈余公积。甲公司2021年的1月1日至4月20日发生如下经济业务:

资料一:2021年2月10日,甲公司发现其在2020年的一笔销售汽车的业务存在会计差错。2020年12月20日,甲公司向乙公司销售10辆汽车,合同单价是45万元,甲公司额外与乙公司签订了一项5年免费保养的合同。该保修合同构成了单项履约义务,每辆汽车及其保养服务的单独售价分别为42万元和8万元。汽车卖出后甲公司将450万元计入了当期销售收入。按照税法的规定,450万元销售收入应全额作为2020年度的应税收入。

资料二:2021年2月15日,甲公司发现其在2020年度漏确认一项免费质保服务。按照以往经验判断服务的成本为6万元,甲公司未确认销售费用和预计负债。税法规定该免费质保服务不允许税前抵扣所得税,待实际发生时才能予以抵扣。

资料三:2021年3月15日,甲公司收到了丙公司因为质量问题退回的一辆汽车。该汽车为2020年12月20日甲公司销售给丙公司的,当时确认销售收入300万元,营业成本250万元,款项尚未收到。假定税法允许调整2020年度的企业所得税。

不考虑其他因素。

1.根据资料一,编制甲公司对会计差错更正相关的会计分录。

【正确答案】汽车应分摊的交易价格=450×(10×42)/(10×42+10×8)=378(万元);(1分)

保养服务应分摊的交易价格=450×(10×8)/(10×42+10×8)=72(万元)。(1分)

借:以前年度损益调整——主营业务收入72

贷:合同负债 72 (1分)

借:递延所得税资产 (72×25%)18

贷:以前年度损益调整——所得税费用18 (1分)

借:盈余公积5.4

利润分配——未分配利润48.6

贷:以前年度损益调整 54(1分)

2.根据资料二,编制甲公司对会计差错更正相关的会计分录。

【正确答案】会计分录为:

借:以前年度损益调整——销售费用6

贷:预计负债 6 (1.5分)

借:递延所得税资产( 6×25%)1.5

贷:以前年度损益调整——所得税费用 1.5 (1.5分)

借:盈余公积 0.45

利润分配——未分配利润 4.05

贷:以前年度损益调整 4.5 (2分)

3.根据资料三,编制甲公司收到退回汽车时相关的会计分录。

【正确答案】会计分录为:

借:以前年度损益调整——主营业务收入300

贷:应收账款 300 (1分)

借:库存商品 250

贷:以前年度损益调整——主营业务成本 250 (1分)

借:应交税费——应交所得税(50×25%) 12.5

贷:以前年度损益调整——所得税费用 12.5 (1分)

借:盈余公积 3.75

利润分配——未分配利润 33.75

贷:以前年度损益调整 37.5(2分)

【点评】本题考核“资产负债表日后事项+所得税”知识点。该题目所涉及知识点在正保会计网校2021年中级会计职称《中级会计实务》辅导中均有体现:

[C位夺魁班]李忠魁老师专题精讲(第十一章 合同变更、识别合同中的单项履约义务、确定交易价格(2021.6.22)、第十六章 前期差错更正、第十七章 资产负债表日后事项概念及涵盖期间(2021.7.6))、习题集训(习题集训主观题(五)(2021.8.5))

以上就是2021中级会计实务第三批次试题C位夺魁班曾经讲过的题,准备参加2022中级会计考试的同学们心动了吗?神仙班次,点我了解>>

了解详情 热门课程