人贵有志,学贵有恒,2017年中级会计职称考试备考已经提上日程,为了帮助广大考生朋友高效备考,正保会计网校特意整理了《经济法》第7章的知识点——关联企业与独立交易原则,供大家参考学习!

【知识点】关联企业与独立交易原则

税法规定,企业与其关联方之间的业务往来,不符合独立交易原则而减少企业或者其关联方应纳税收入或者所得额的,税务机关有权按照合理方法调整。

(一)关联企业及关联关系

1.税法规定,关联方是指与企业有下列关联关系之一的企业、其他组织或者个人:

(1)在资金、经营、购销等方面存在直接或者间接的控制关系;

(2)直接或者间接地同为第三者控制;

(3)在利益上具有相关联的其他关系。

2.具体关联关系的认定标准主要有:

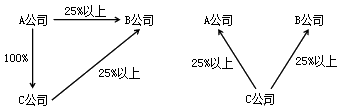

(1)一方直接或间接持有另一方的股份总和达到25%以上,或者双方直接或间接同为第三方所持有的股份达到25%以上。

(2)一方与另一方(独立金融机构除外)之间借贷资金占一方实收资本50%以上,或者一方借贷资金总额的10%以上是由另一方(独立金融机构除外)担保。

(3)一方半数以上的高级管理人员(包括董事会成员和经理,下同)或至少一名可以控制董事会的董事会高级成员是由另一方委派,或者双方半数以上的高级管理人员或至少一名可以控制董事会的董事会高级成员同为第三方委派。

(4)一方半数以上的高级管理人员同时担任另一方的高级管理人员,或者一方至少一名可以控制董事会的董事会高级成员同时担任另一方的董事会高级成员。

(5)一方的生产经营活动必须由另一方提供的工业产权、专有技术等特许权才能正常进行。

(6)一方的购买或销售活动主要由另一方控制。

(7)一方接受或提供劳务主要由另一方控制。

(8)一方对另一方的生产经营、交易具有实质控制,或者双方在利益上具有相关联的其他关系,如家族、亲属关系等。

【例题·多选题】甲公司持有乙公司30%的股份;持有丙公司20%的股份。乙公司持有丙公司10%的股份;持有丁公司20%的股份。下列说法符合企业所得税特别纳税调整的关联关系认定标准的有( )。

A.甲公司与乙公司构成股权控制的关联关系

B.甲公司与丙公司构成股权控制的关联关系

C.乙公司和丙公司构成股权控制的关联关系

D.乙公司和丁公司构成股权控制的关联关系

【正确答案】ABC

【答案解析】本题考核企业所得税的关联交易。(1)甲公司与乙公司构成股权控制的关联关系,因为甲公司直接持有乙公司30%的股份。(2)甲公司与丙公司构成股权控制的关联关系,因为甲公司直接持有丙公司20%的股份;甲公司通过乙公司间接持有丙公司10%的股份,股份总和达到30%。(3)乙公司和丙公司构成股权控制的关联关系,因为乙公司和丙公司直接或间接同为甲公司(第三方)所持有股份达到25%以上。(4)乙公司和丁公司不能构成股权控制的关联关系,因为乙公司持有丁公司的股份不足25%。

(二)独立交易原则,亦称“公平交易原则”、“正常交易原则”。具体是指没有关联关系的交易各方,按照公平成交价格和营业常规进行业务往来遵循的原则。

(三)关联企业的业务往来,具体包括货物贸易、服务贸易、共同开发等,这些交易税务机关都有权利进行调查,并按照独立交易原则认定和调整

推荐阅读:

本文是正保会计网校原创文章,转载请注明来自正保会计网校。

了解详情 热门课程