2014年中级会计师备考已经开始,为了帮助参加2014年中级会计师考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了中级会计师考试各科目知识点,希望对广大考生有所帮助。

长期股权投资核算的权益法

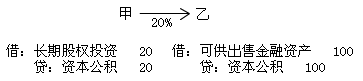

投资企业对于被投资单位除净损益以外所有者权益的其他变动,在持股比例不变的情况下,企业按照持股比例计算应享有或承担的部分,调整长期股权投资的账面价值。同时增加或减少资本公积(其他资本公积)。

一般分录如下:

借:长期股权投资——其他权益变动

贷:资本公积

或反之

报名时间

报名条件

报名方式

考试时间

考试科目

考试大纲

成绩查询

合格标准

证书领取

了解详情 热门课程