2014年中级会计职称备考已经开始,为了帮助参加2014年中级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了中级会计职称考试各科目知识点,希望对广大考生有所帮助。

作业成本管理的含义

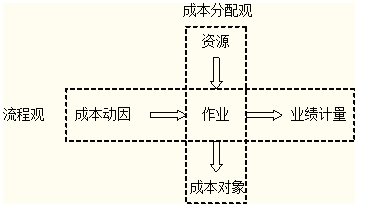

以提高客户价值、增加企业利润为目的,基于作业成本法的新型集中化管理方法。包括成本分配观和流程观两个维度。

流程价值分析关心的是作业的责任,包括成本动因分析、作业分析和业绩考核三个部分。其基本思想是:以作业来识别资源,将作业分为增值作业和非增值作业,并把作业和流程联系起来,确认流程的成本动因,计量流程的业绩,从而促进流程的持续改进。

1.成本动因分析

要进行作业成本管理,必须找出导致成本发生的原因。

2.作业分析

作业分析的主要目标是认识企业的作业过程,以便从中发现持续改善的机会及途径。

思路:将每一项作业分为增值作业或非增值作业;明确增值成本和非增值成本;进一步确定如何将非增值成本减至最小。

(1)增值作业和非增值作业

|

增值

作业 |

含义

|

是那些顾客认为可以增加其购买的产品或服务的有用性,有必要保留在企业中的作业。

|

|

判定标准

|

同时满足:

(1)该作业导致了状态的改变; (2)该状态的变化不能由其他作业来完成; (3)该作业使其他作业得以进行。 |

|

|

非增值

作业 |

是指即便消除也不会影响产品对顾客服务的潜能,不必要的或可消除的作业。如果一项作业不能同时满足增值作业的三个条件,就可断定其为非增值作业。

|

|

(2)增值成本和非增值成本

增值成本即是那些以完美效率执行增值作业所发生的成本,或者说,是高效增值作业产生的成本。而那些增值作业中因为低效率所发生的成本则属于非增值成本;

执行非增值作业发生的成本全部是非增值成本。

(3)作业成本管理中进行成本节约的途径

|

作业消除

|

消除非增值作业或不必要的作业,降低非增值成本。

|

|

作业选择

|

对所有能够同样目的的不同作业,选择其中最佳的方案。

|

|

作业减少

|

以不断改进的方式降低作业消耗的资源或时间。

|

|

作业共享

|

利用规模经济来提高增值作业的效率。

|

提示:作业成本包括变动成本和固定成本。

3.作业业绩考核

要评价作业和流程的执行情况,必须建立业绩指标:

财务指标:主要集中在增值成本和非增值成本上,可以提供增值与非增值报告,以及作业成本趋势报告。

非财务指标:主要体现在效率、质量和时间三个方面,如投入产出比、次品率和生产周期等。

了解详情 热门课程