2014年中级会计职称备考已经开始,为了帮助参加2014年中级会计职称考试的学员掌握基础知识,提高备考效果,正保会计网校精心为大家整理了中级会计职称考试各科目知识点,希望对广大考生有所帮助。

短期借款

(一)短期借款的信用条件

1.信贷额度

信贷额度亦即贷款限额,是借款企业与银行在协议中规定的借款最高限额。但是,银行并不承担必须贷款的义务。

2.周转信贷协定

周转信贷协定是银行具有法律义务地承诺提供不超过某一最高限额的贷款协定。企业要享用周转信贷协定,通常要对贷款限额的未使用部分付给银行一笔承诺费用。

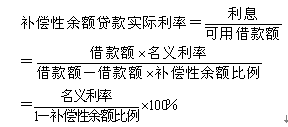

3.补偿性余额

补偿性余额是银行要求借款企业在银行中保持按贷款限额或实际借用额一定比例(通常为10%-20%)计算的最低存款余额。对借款企业来说,补偿性余额则提高了借款的实际利率。

4.借款抵押

银行根据抵押品面值的30%~90%发放贷款,具体比例取决于抵押品的变现能力和银行对风险的态度。

5.偿还条件

有到期一次偿还和在贷款期内定期(每月、每季)等额偿还。企业希望前者,而银行希望后者。

(二)短期借款的成本

包括利息、手续费等。利息支付方式有收款法、贴现法和加息法三种。

1.收款法

借款到期时向银行支付利息,贷款实际利率就是名义利率。

2.贴现法

又称折价法,银行向企业发放贷款时,先从本金中扣除利息,而到期时借款企业再偿还全部本金,从而提高了贷款的实际利率。

3.加息法

银行发放分期等额偿还贷款时采用的利息收取方法。负担的实际利率高于名义利率大约1倍。

了解详情 热门课程