中级会计职称考试是一场持久战,备考过程中总会产生一些疑惑。为了帮助大家更高效备考2019中级会计职称考试,正保会计网校特从课程答疑板中精选了中级学员普遍出现的问题,并给出详细答疑。以下是关于2019年中级会计职称《中级会计实务》中“非货币性资产交货的判断”提出的相关问题及解答,希望对大家有帮助!

【案例引入】甲公司、乙公司均为增值税一般纳税人,增值税率为16%。甲公司以库存商品换取乙公司的专利权,库存商品的公允价值为100万元,专利权的公允价值为106万元,免征增值税,经协商,由乙公司支付补价10万元。

答案解析:

甲公司收取的补价占整个交易额比重= <25%,站在甲公司角度,此交易属于非货币性资产交换;

<25%,站在甲公司角度,此交易属于非货币性资产交换;

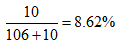

乙公司支付的补价占整个交易额比重= <25%,站在乙公司角度,此交易也属于非货币性资产交换;

<25%,站在乙公司角度,此交易也属于非货币性资产交换;

【提示】如果补价的增值税无法明确分拆,则以含增值税的补价计算所占比重。

提问:

①收取的补价=支付的补价,对么?这里的补价为啥不是6,而是10呢??

②交易额是站在自己公司的角度,甲的交易额=库存商品公允价值100,与收取的补价无关,对么?

③乙的交易额=专利权的公允价值106+支付的补价,为啥要加上支付的补价?

④这个加上的支付的补价,是不含税的,对么?

回复:

注:以上答疑精华来源于正保会计网校答疑板,网校老师会针对已购课学员提出的问题进行答疑。(网校答疑板使用攻略)

更多答疑精华:2019年中级会计职称考试各科目答疑精华汇总

了解详情 热门课程