吃得苦中苦,方为人上人!备考中级会计职称要努力哦!正保会计网校为各位考生整理了中级会计实务知识点,备考2021年中级会计职称的考生们,快来学习吧!

知识点:长期股权投资权益法与成本法之间转换

包括以下情形:

20%(权益法)→60%(成本法);60%(成本法)→20%(权益法)

【归纳总结】长期股权投资转换长期股权投资处理的一般规律:无论是增资还是减资:原20%的股权,在个别财务报表按照账面价值计量;原20%的股权涉及的其他综合收益和资本公积在转换日,在个别财务报表不转入投资收益。

1.因追加投资等原因能够对非同一控制下的被投资方实施控制(通过多次交易分步实现的非同一控制下企业合并)[例如:20%(权益法)→60%(成本法)]

(1)追加投资时

借:长期股权投资[原持有的20%的股权账面价值+新增投资所付对价的公允价值]

贷:长期股权投资——投资成本

——损益调整[或借记]

——其他综合收益[或借记]

——其他权益变动[或借记]

银行存款等

(2)购买日之前持有的股权投资因采用权益法核算而确认的其他综合收益、其他资本公积,不作会计处理。

2.母公司因处置对子公司长期股权投资而丧失控制权[例如:60%(成本法)→20%(权益法)]

(1)按处置投资的比例结转应终止确认的长期股权投资成本

[例如:出售40%的股权或出售股权的66.67%]

借:银行存款

贷:长期股权投资 [账面价值×40%/60%或账面价值×66.67%]

投资收益[或借方]

(2)原投资时点:追溯调整为权益法,比较剩余长期股权投资的成本与按照剩余持股比例计算原投资时应享有被投资单位可辨认净资产公允价值的份额,前者大于后者的,属于投资作价中体现的商誉部分,不调整长期股权投资的账面价值;前者小于后者的,在调整长期股权投资成本的同时,调整留存收益。

借:长期股权投资——投资成本

贷:盈余公积

利润分配——未分配利润

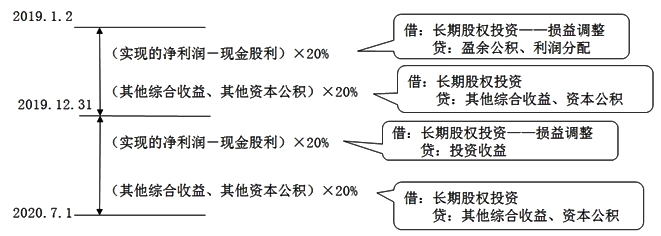

(3)原投资时点与丧失控制权时点之间:追溯调整为权益法

借:长期股权投资——损益调整

——其他综合收益

——其他权益变动

贷:盈余公积、利润分配[(以前年度调整后的净利润-现金股利)×20%]

投资收益[(本年度调整后的净利润-现金股利)×20%]

其他综合收益

资本公积——其他资本公积

3.子公司向非关联方定向增发新股,母公司持股比例被稀释而丧失控制权[例如:60%(成本法)→20%(权益法)]

(1)按比例结转部分长期股权投资账面价值并确认相关损益。

按照新的持股比例(20%)确认应享有的原子公司因增资扩股而增加的净资产的份额,与应结转持股比例下降部分(40%)所对应的长期股权投资原账面价值之间的差额,应计入当期投资收益。

借:长期股权投资

贷:投资收益

(2)追溯调整(略)

正保会计网校2021年中级会计职称考试辅导全面招生!全新推出2021年中级会计职称新课程,学员可结合自身特点选择适合自己的课程,考试通过更有保障!抢先学习>

了解详情 热门课程