想要赢得鲜花和掌声,就必然要经历一段艰难的旅程。想要通过中级会计职称考试,就必须要日日夜夜的坚持。快来学习《中级会计实务》的关键知识点吧!每天坚持一点点,和网校共同进步!

【案例引入】甲公司在20×9年1月1日以3200万元的价格收购了乙公司80%股权。在购买日,乙公司可辨认净资产的公允价值为3000万元,假定乙公司没有负债和或有负债。

【解析一】甲公司在购买日编制的合并资产负债表中确认商誉800万元(3200万元-3000万元×80%)、乙公司可辨认净资产3000万元和少数股东权益600万元(3000万元×20%)。

【解析二】假定乙公司的所有资产被认定为一个资产组。由于该资产组包括商誉,因此,甲公司至少应当在每年年度终了进行减值测试。

【解析三】减值测试的过程见下表:

单位:万元

|

20×9年末

|

商誉

|

可辨认净资产

|

合计

|

| 账面价值 | 800 | 2700 | 3500 |

| 未确认的归属于少数股东权益的商誉价值 | 200 | — | 200 |

| 调整后账面价值 | 1000 | 2700 | 3700 |

| 可收回金额 | 2000 | ||

| 减值损失 | 1700 |

【提示】母公司站在合并角度,确认资产减值损失,只认可母公司账面上的商誉800万元;所以最后冲减的商誉为800万元,不是1000万元。

【解析四】减值损失的具体分摊过程见下表:

单位:万元

|

20×9年末

|

商誉

|

可辨认净资产

|

合计

|

| 账面价值 | 800 | 2700 | 3500 |

| 确认的减值损失 | (800) | (700) | (1500) |

| 确认减值损失后的账面价值 | — | 2000 | 2000 |

账务处理如下:

借:资产减值损失——商誉800

——固定资产XX700

贷:商誉减值准备800

固定资产减值准备——固定资产XX700

【理论总结】

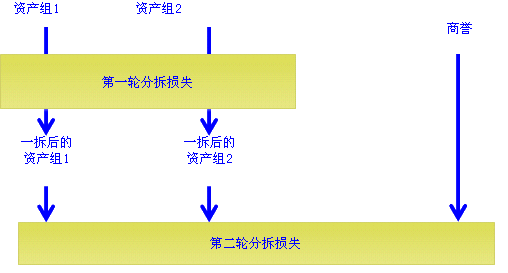

企业合并所形成的商誉,至少应当在每年年度终了进行减值测试。商誉应当结合与其相关的资产组或者资产组组合进行减值测试。

相关的资产组或者资产组组合应当是能够从企业合并的协同效应中受益的资产组或者资产组组合,不应当大于报告分部。

企业进行资产减值测试,对于因企业合并形成的商誉的账面价值,应当自购买日起按照合理的方法分摊至相关的资产组;难以分摊至相关的资产组的,应当将其分摊至相关的资产组组合。

(一)商誉账面价值的分摊

在将商誉的账面价值分摊至相关的资产组或者资产组组合时,应当按照各资产组或者资产组组合的公允价值占相关资产组或者资产组组合公允价值总额的比例进行分摊。公允价值难以可靠计量的,按照各资产组或者资产组组合的账面价值占相关资产组或者资产组组合账面价值总额的比例进行分摊。

(二)商誉减值损失的处理

首先,对不包含商誉的资产组或者资产组组合进行减值测试,计算可收回金额,并与相关账面价值相比较,确认相应的减值损失。

再对包含商誉的资产组或者资产组组合进行减值测试,比较这些相关资产组或者资产组组合的账面价值(包括所分摊的商誉的账面价值部分)与其可收回金额,如相关资产组或者资产组组合的可收回金额低于其账面价值的,应当确认商誉的减值损失。

减值损失金额应当先抵减分摊至资产组或者资产组组合中商誉的账面价值,再根据资产组或资产组组合中除商誉之外的其他各项资产的账面价值所占比重,按比例抵减其他各项资产的账面价值。相关减值损失的处理顺序和方法与资产组减值损失的处理顺序相同。

【关键考点】掌握商誉减值的测算方法

【判断题】企业在对包含商誉的相关资产组进行减值测试时,如果与商誉相关的资产组存在减值迹象,应当首先对不包含商誉的资产组进行减值测试。()

【正确答案】√

挑战中级的高峰吧,你将是自己的英雄!2018年中级会计职称预习课程已全部开通,报名后即可听课、做题,还可进行课程试听,在这条路上,网校与你共同努力!课程介绍>> 课程试听>>

了解详情 热门课程