在漫长而艰难的中级备考过程中,正保会计网校总能帮助考生快速进入备考状态,增加考试筹码。网校准备了中级关键考点哦,快来学习吧!

1.年限平均法

年折旧率=(1-预计净残值率)/预计使用年限×100%

月折旧率=年折旧率/12

月折旧额=固定资产原值×月折旧率

2.工作量法

每一工作量折旧额=固定资产原值×(1-净残值率)/预计总工作量

月折旧额=固定资产当月工作量×每一工作量折旧额

3.加速折旧法

加速折旧的计提方法有多种,常用的有以下两种:

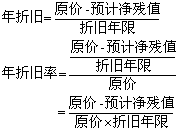

①双倍余额递减法

![]()

固定资产年折旧额=固定资产期初折余价值×年折旧率

固定资产月折旧额=固定资产年折旧额÷12

另,为了调整该折旧方法的误差,要求在倒数第二年改为直线法。

【基础知识题】甲公司2008年初开始对设备提取折旧,原价102万元,折旧期4年,预计净残值为2万元。

则在双倍余额递减法下每年折旧计算过程如下:

第一年的折旧=102×2/4=51(万元);

第二年的折旧=(102-51)×2/4=25.5(万元);

第三年的折旧=[(102-51-25.5)-2]/2=11.75(万元);

第四年的折旧=[(102-51-25.5)-2]/2=11.75(万元);

②年数总和法

计算公式如下:

![]()

年折旧额=(固定资产原价-预计净残值)×年折旧率

月折旧率=年折旧率/12

月折旧额=(固定资产原价-预计净残值)×月折旧率

【基础知识题】甲公司2008年初开始对设备提取折旧,原价102万元,折旧期4年,预计净残值为2万元。

则在年数总和法下每年折旧计算过程如下:

第一年的折旧=(102-2)×4/10=40(万元);

第二年的折旧=(102-2)×3/10=30(万元);

第三年的折旧=(102-2)×2/10=20(万元);

第四年的折旧=(102-2)×1/10=10(万元);

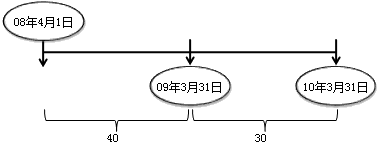

【关键考点】掌握加速折旧法下年折旧额的计算

08年折旧=40×9/12;

09年折旧=40×3/12+30×9/12

4.折旧的会计分录

借:制造费用(生产用固定资产的折旧)

管理费用(行政用固定资产的折旧)

销售费用(销售部门用固定资产的折旧)

在建工程(用于工程的固定资产的折旧)

其他业务成本(经营租出的固定资产的折旧)

贷:累计折旧

借:制造费用

贷:累计折旧

借:管理费用

贷:累计折旧

5.固定资产使用寿命、预计净残值和折旧方法的复核

企业至少应当于每年年度终了,对固定资产的使用寿命、预计净残值和折旧方法进行复核。使用寿命预计数与原先估计数有差异的,应当调整固定资产使用寿命。预计净残值预计数与原先估计数有差异的,应当调整预计净残值。与固定资产有关的经济利益预期实现方式有重大改变的,应当改变固定资产折旧方法。

固定资产使用寿命、预计净残值和折旧方法的改变应当作为会计估计变更。

【关键考点】固定资产需定期测试折旧因素是否合理,因不合理而产生的调整属于会计估计变更,其处理原则需结合《会计政策变更》章节掌握。

2018年中级会计职称考试已经进入备考阶段,时间犹如细沙,本来工作就很忙碌的你要抓紧时间备考啦!2018中级会计职称预习课程已全部开通,报名后即可听课、做题。正保会计网校有老师指导你,有正确的备考方法,可以让你在备考的路上少走弯路,所以还在等什么呢?课程介绍>> 立即试听>>

了解详情 热门课程