2016中级审计师《专业相关知识》多选及参考答案(考生回忆版)

正保会计网校根据论坛学员反馈的2016年中级审计师《审计专业相关知识》试题,对2016年中级审计师《审计专业相关知识》试题及答案进行了整理,希望对考生有所帮助。

多项选择题 |

二、多选题

24.采用支出法核算国民收入,核算国内生产总值的项目有:

24.采用支出法核算国民收入,核算国内生产总值的项目有:

A.消费

B.投资

C.净出口

D.资本折旧

E.政府购买

【正确答案】ABCE

【答案解析】支出法核算GDP,就是核算整个社会在一定时期内消费、投资、政府购买以及净出口这几个方面支出的综合。

25.在政府财政收入中,属于非税收入的有:

A.公债利息

B.政府性基金

C.彩票公益金

D.行政事业性收费

E.国有资源有偿使用收入

【正确答案】BCDE

【答案解析】公债利息不属于非税收入。

26.中央银行的间接信用指导手段包括:

A.道义劝告

B.直接干预

C.信用配额

D.窗口指导

E.规定商业银行的流动性比率

.【正确答案】AD

【答案解析】间接信用指导是指中央银行通过道义劝告、窗口指导等办法间接影响商业银行的信用创造。

27.“双紧”的财政与货币政策的手段和效果有:

A.收紧银根

B.减少政府采购

C.诱发通货膨胀

D.缩小信贷规模

E.抑制社会总需求

【正确答案】ABDE

【答案解析】“双紧”的财政与货币政策:财政增收减支形成盈余或减少赤字;银行收紧银根,缩小信贷规模以减少货币供应量。实施的结果表现为社会总需求受到强烈抑制,经济发展速度受到影响。

28.证券市场可分为:

A.货币市场

B.股票市场

C.现货市场

D.期货市场

E.债券市场

【正确答案】BE

【答案解析】证券市场可以分为股票市场和债券市场。

29.下列各项中,可能引起企业投资系统风险的因素有:

A.宏观经济波动

B.税收政策变化

C.利率政策变化

D.公司研究项目失败

E.公司法律诉讼败诉

【正确答案】ABC

【答案解析】系统风险也称为不可分散风险,是指某些因素引起证券市场上所有证券报酬波动的可能性,例如:宏观经济波动,税收政策改革、利率政策变革、汇率政策调整等。

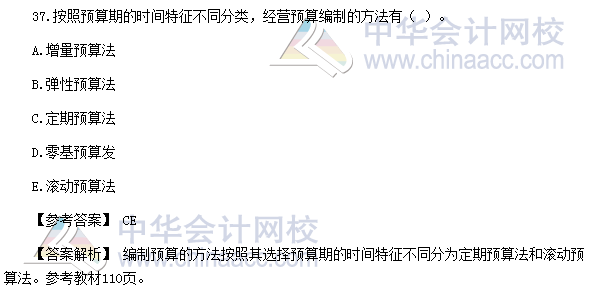

30.按照预算期的时间特征不同分类,经营预算编制的方法有:

A.增量预算法

B.弹性预算法

C.定期预算法

D.零基预算发

E.滚动预算法

【正确答案】CE

【答案解析】编制预算的方法按照其选择预算期的时间特征不同分为定期预算法和滚动预算法。

31.与短期银行借款方式相比,企业发行短期融资券筹资的优点有:

A.筹资数额较大

B.资本成本较低

C.发行风险较小

D.发行条件较宽松

E.能提高企业信誉

【正确答案】ABE

【答案解析】短期融资券筹资有明显的优点:一是短期融资券的成本较低。相对于公司债券发行,短期融资券的筹资成本较低。二是短期融资券的筹资数额较大。银行一 般不会向企业发放巨额的流动资金借款。三是短期融资券筹资能提高企业的信誉。

32.下列影响股利政策制定的因素中,属于股东因素的有:

A.规避所得税

B.债务契约因素

C.资本保全的约束

D.担心控制权的稀释

E.公司的现金流量状况

【正确答案】AD

【答案解析】影响股利政策的股东因素主要有以下几方面:①追求稳定的收入,规避风险;② 担心控制权的稀释;③规避所得税。

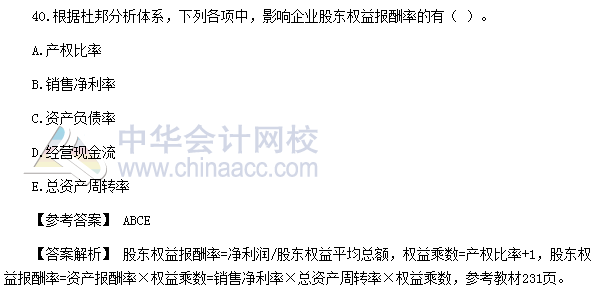

33.根据杜邦分析体系,下列各项中,影响企业股东权益报酬率的有:

A.产权比率

B.销售净利率

C.资产负债率

D.经营现金流

E.总资产周转率

【正确答案】ABCE

【答案解析】股东权益报酬率=净利润/股东权益平均总额,权益乘数=产权比率+1,股东权益报酬率=资产报酬率×权益乘数=销售净利率×总资产周转率×权益乘数。

34.下列各项中,属于反映企业会计信息质量要求的有:

A.会计核算应以人民币作为记账本位币

B.会计核算方法一经确定不得随意变更

C.会计核算应注重交易或事项的经济实质

D.会计信息应清晰明了以便于理解和使用

E.会计信息应当有助于使用者的经济决策

【正确答案】BCDE

【答案解析】选项B,反映的是可比性原则,选项C反映的是实质重于形式,选项D反映的是可理解性,选项E反映相关性。

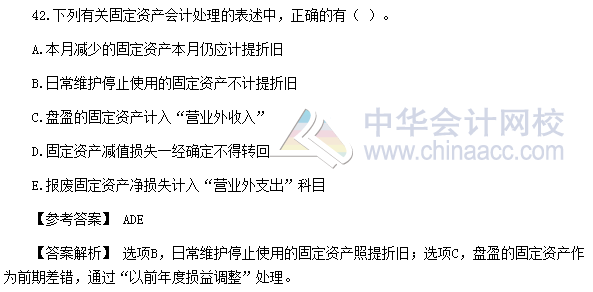

35.下列有关固定资产会计处理的表述中,正确的有:

A.本月减少的固定资产本月仍应计提折旧

B.日常维护停止使用的固定资产不计提折旧

C.盘盈的固定资产计入“营业外收入”

D.固定资产减值损失一经确定不得转回

E.报废固定资产净损失计入“营业外支出”科目

【正确答案】ADE

【答案解析】选项B,日常维护停止使用的固定资产照提折旧;选项C,盘盈的固定资产作为前期差错,通过“以前年度损益调整”处理。

36.企业发生的下列税金中,应计入有关资产成本的有:

A.进口商品支付的关税

B.购入商品价格中包含的消费税

C.签订材料采购合同发生的印花税

D.一般纳税人购入材料支付的增值税

E.小规模纳税人购入商品支付的增值税

【正确答案】ABE

【答案解析】选项C计入管理费用,选项D增值税可以抵扣,不能计入资产成本。

37.下列各项中,能够引起股本总额发生变化有的:

A.发放现金股利

B.资本公积转增资本

C.盈余公积弥补亏损

D.可转换公司债券转为股本

E.购回本公司股票作为库存股

【正确答案】BD

【答案解析】选项A,

借:利润分配

贷:银行存款

选项B,

借:资本公积

贷:实收资本/股本

选项C,

借:盈余公积

贷:利润分配—未分配利润

选项D

借:应付债券—可转换公司债券(面值)

其他权益工具(原确认的权益成分的金额)

贷:股本(股票面值×转换的股数)

应付债券—可转换公司债券(利息调整)(或借记)

资本公积—股本溢价(差额)

库存现金(以现金支付的不足转换1股的部分)

选项E

借:库存股

贷:银行存款

38.下列各项中,属于所有者权益变动表项目的有:

A.前期差错更正

B.综合收益总额

C.提取盈余公积

D.基本每股收益

E.所有者投入资本

【正确答案】ABCE

【答案解析】基本每股收益属于利润表项目。

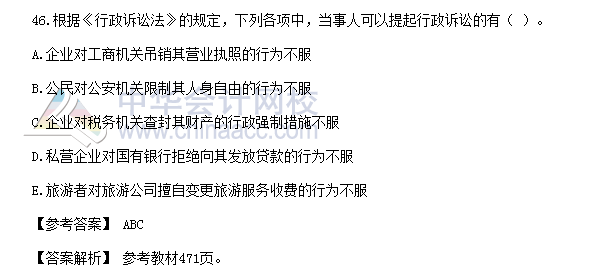

39.根据《行政诉讼法》的规定,下列各项中,当事人可以提起行政诉讼的有:

A.企业对工商机关吊销其营业执照的行为不服

B.公民对公安机关限制其人身自由的行为不服

C.企业对税务机关查封其财产的行政强制措施不服

D.私营企业对国有银行拒绝向其发放贷款的行为不服

E.旅游者对旅游公司擅自变更旅游服务收费的行为不服

【正确答案】ABC

【答案解析】参考教材514页《行政复议法》第六条规定。

40.根据《公司法》的规定,下列情形中,股份有限公司可以收购本公司股份的有:

A.股东大会决议修改公司章程

B.将股份用于员工持股计划或者股权激励

C.股东大会决议减少注册资本

D.与持有本公司股份的其他公司合并

E.接受本公司的股票作为质押权的标的

【正确答案】BCD

【答案解析】公司不得收购本公司股份。但是,有下列情形之一的除外:①减少公司注册资本;②与持有本公司股份的其他公司合并;③将股份用于员工持股计划或者股权激励;④股东因对股东大会作出的公司合并、分立决议持异议,要求公司收购其股份的;⑤将股份用于转换上市公司发行的可转换为股票的公司债券;⑥上市公司为了维护公司价值及股东权益所必须。

41.下列各项中,属于《票据法》规定的票据有:

A.银行汇票

B.商业汇票

C.银行本票

D.商业本票

E.支票

【正确答案】ABCE

【答案解析】票据法所指的票据,是狭义的票据,即汇票、本票和支票。在国外,本票分为银行本票和商业本票,我国《票据法》只承认银行本票。

42.下列行为中,属于《证券法》禁止的有:

A.内幕交易

B.操纵市场

C.证券欺诈

D.收购上市公司股份

E.发布虚假消息扰乱市场

【正确答案】ABCE

【答案解析】公司收购上市公司股份属于正常的活动,法律是允许的。

<注>以上题目来源于正保会计网校论坛学员,网校整理发布并提供参考答案及解析,题目顺序与真实考试有差异。

转载请注明来源·正保会计网校

推荐阅读: