待认证进项税额和待抵扣进项税额有什么区别,在填报税务申报表的时候有什么区别?

问题已解决

所属话题:

#税务师#

jxjygz200301844 | 提问时间:09/19 18:37

亲爱的学员,您好!很高兴能为您提供帮助,您的问题答复如下:

待认证进项税额是指一般纳税人取得的增值税扣税凭证,但尚未经过税务机关认证,因此暂时不能从当期销项税额中抵扣的进项税额。这些凭证可能包括增值税专用发票、海关进口增值税专用缴款书等。待认证进项税额通常记录在“应交税费——待认证进项税额”科目中。

待抵扣进项税额是指一般纳税人经过税务机关认证,可以用来抵扣本期销项税额的进项税额。这些进项税额已经通过税务机关的认证,可以在当期或以后期间从销项税额中抵扣。待抵扣进项税额通常记录在“应交税费——待抵扣进项税额”科目中。

1.购买商品或接受服务时,需要将供应商或服务商开具的增值税专用发票或其他合法票据的进项税额记入待抵扣进项税科目中。会计分录如下:借:原材料/库存商品/管理费用等科目应交税费——待抵扣进项税科目贷:银行存款/应付账款等科目2.进行抵扣操作时,需要将待抵扣进项税科目中的金额转入应交税费科目下的应交增值税科目中。会计分录如下:借:应交税费——应交增值税科目

待认证进项税额是指一般纳税人取得的增值税扣税凭证,但尚未经过税务机关认证,因此暂时不能从当期销项税额中抵扣的进项税额。这些凭证可能包括增值税专用发票、海关进口增值税专用缴款书等。待认证进项税额通常记录在“应交税费——待认证进项税额”科目中。

待抵扣进项税额是指一般纳税人经过税务机关认证,可以用来抵扣本期销项税额的进项税额。这些进项税额已经通过税务机关的认证,可以在当期或以后期间从销项税额中抵扣。待抵扣进项税额通常记录在“应交税费——待抵扣进项税额”科目中。

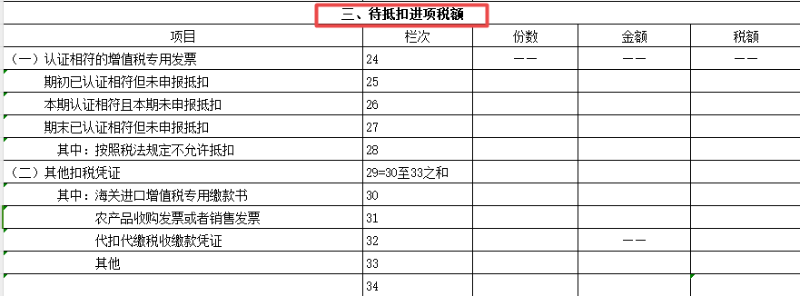

在填报税务申报表时,待认证进项税额不需要在申报表中单独反映,因为这些税额尚未经过认证,不能用于抵扣。

而待抵扣进项税额,

总结来说,待认证进项税额是尚未认证的进项税额,不需要在税务申报表中单独反映;待抵扣进项税额是已经认证、可以用来抵扣销项税额的进项税额,需要在税务申报表中如实填写。

09/19 18:37

375

375相关问答

查看更多最新问答

查看更多