《高新技术企业认定管理工作指引》十大核心变化

2016年6月29日,科技部、财政部、国家税务总局联合发布《高新技术企业认定管理工作指引》(国科发火〔2016〕195号,以下称《工作指引》),与2008年颁布实施的《高新技术企业认定管理办法工作指引》(国科发火〔2008〕362号,以下称2008版《工作指引》)相比,该《工作指引》进行了较大调整。

通过对比新旧《工作指引》的异同,就所需提供资料、知识产权等十大核心变化进行解读,以期为读者提供参考。

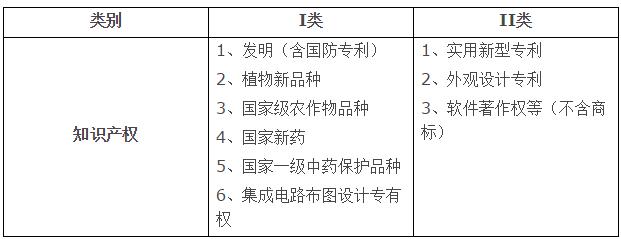

一、分类评价知识产权,增加专利有效性的证明方式

与现行工作指引相比,新的《征求意见稿》采用分类评价方式更加体现了对不同知识产权的认可、保护程度不同,相对于不同类型的知识产权也更加公平公正。对于按II类评价的知识产权在申请高新技术企业时,仅限使用一次。由于I类知识产权创造性要求更高、认定程序更为严格、审批周期更长,若不限定II类知识产权的使用次数,则不利于鼓励企业的自主创新;若同时限定I类知识产权的使用次数,则对于申请I类知识产权的企业显失公平,不利于知识产权的开发和保护。同时,对于知识产权有多个权属人时,限定只能由一个权属人在申请时使用。这样不仅可以防止知识产权的滥用,而且有利于提高企业自主创新的积极性。此外,在知识产权的有效性上不再局限于以取得证书为准,增加了企业取得授权书并能提供缴费收据为准的方式,解决了实际工作中I类知识产权申请时间长的难题。

二、明确主要产品(服务)是指占同期高新技术产品(服务)收入中超过50%的产品(服务)

新的《征求意见稿》规定主要产品(服务)是指其收入之和在企业同期高新技术产品(服务)收入中超过50%的产品(服务)。《高新技术企业认定管理办法》(国科发火〔2016〕32号)第十一条第(二)款规定企业通过自主研发、受让、受赠、并购等方式,获得对其主要产品(服务)在技术上发挥核心支持作用的知识产权的所有权;(三)对企业主要产品(服务)发挥核心支持作用的技术属于《国家重点支持的高新技术领域》规定的范围。现行工作指引对于主要产品(服务)并没有给出明确的定义,这导致了企业或认定机构在认定过程中的矛盾冲突。明确产品(服务)的定义无论对于企业申报还是对于认定机构在日后的审查认定工作中都具有重要的意义。

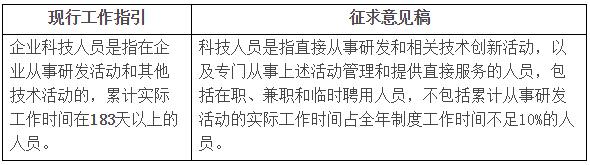

三、放宽对科技人员累计工时的要求,规定企业当年职工总数、科技人员数均按照全年季平均数计算

职工总数包括企业在职、兼职和临时聘用人员。在职人员可以通过企业是否签订了劳动合同或缴纳社会保险费来鉴别;兼职、临时聘用人员全年须在企业累计工作183天以上。企业当年职工总数、科技人员数均按照全年季平均数计算。《征求意见稿》取消了对科技人员和研发人员的区分,同时取消了对科技人员学历和工作时间的限制,更加贴合实际,明确了科技人员和职工总数的统计范围。以往申报均是以企业上一年末的在职员工来统计,而新的《征求意见稿》采取按照全年季平均数的方法来计算,由于企业人员的流动性,无疑增加了人员信息统计的难度。

四、明确销售收入口径,规定企业设置研究开发费用辅助核算账目

《高新技术企业认定管理办法》(国科发火〔2016〕32号)第十一条第五款规定企业近三个会计年度(实际经营期不满三年的按实际经营时间计算)的研究开发费用总额占同期销售收入总额的比例应符合要求。新的《征求意见稿》明确销售收入为主营业务收入与其他业务收入之和,主营业务收入与其他业务收入按照企业所得税年度纳税申报表口径计算。同时规定企业应按照“企业年度研究开发费用结构明细表”设置高新技术企业认定专用研究开发费用辅助核算账目,提供相关凭证及明细表。在现行的工作指引中并没有明确销售收入的范围,造成申报过程中统计的混乱,新的《征求意见稿》作出这一规定,规范了申报企业的统计口径。同时,明确规定了企业应设置研发费用辅助账,规范研发费用的管理。

五、明确高新收入占比中“总收入”的界定

《高新技术企业认定管理办法》(国科发火〔2016〕32号)第十一条第六款规定近一年高新技术产品(服务)收入占企业同期总收入的比例不低于60%。新的《征求意见稿》明确总收入=收入总额—不征税收入,收入总额与不征税收入按照《企业所得税法》及其《实施条例》的规定计算。一直以来,申报过程中对“总收入”都没有明确的界定,税局、科委各执一词。新的《征求意见稿》明确指出收入总额与不征税收入按照《企业所得税法》及其《实施条例》的规定计算。这样无疑扩大了总收入的范围,对于一些大型企业来说,增加了高新收入占比达标的难度。

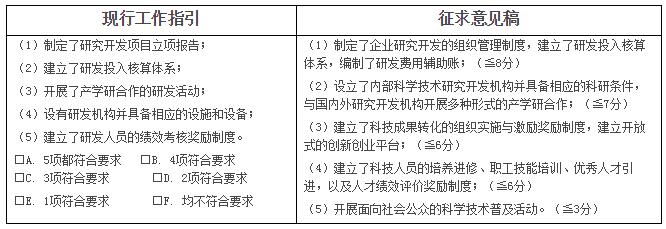

六、减少科技成果转化能力赋值,提高研究开发的组织管理水平赋值

与现行工作指引相比,四项指标减少了科技成果转化能力的赋值,提高了研究开发组织管理水平的赋值,体现了对企业综合研发能力要求的提高。四项指标是企业创新能力的总体评价,综合得分达到70分以上(不含70分)为符合认定要求。

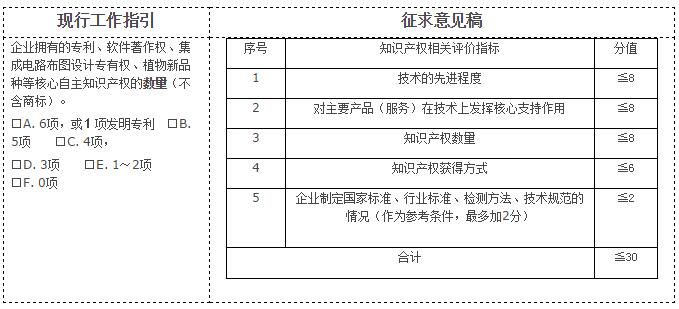

七、采取定量与定性的双重标准评价知识产权

与现行工作指引相比,企业创新能力评价调整较多,对知识产权评判的标准不再局限于过去量化的指标,增加了对知识产权技术先进程度以及其对主要产品(服务)在技术上发挥核心支持作用等定性指标的考核,对于审查认定更加严谨。同时,还新增了加分项,对于企业制定国家标准、行业标准、检测方法、技术规范的情况,可酌情加1-2分。

八、丰富研究开发组织管理水平考核内容

与现行工作指引相比,研究开发组织管理水平增加了考核的内容,不再局限于企业自身的创新发展,还增加了与社会公众的互动,符合《高新技术企业认定管理办法》(国科发火〔2016〕32号)中“大众创业、万众创新”的精神。这对于企业自身来说,提出了更高的创新要求。同时,明确规定编制研发费用辅助账作为分数的考量内容,规范了企业对研发费用的管理。

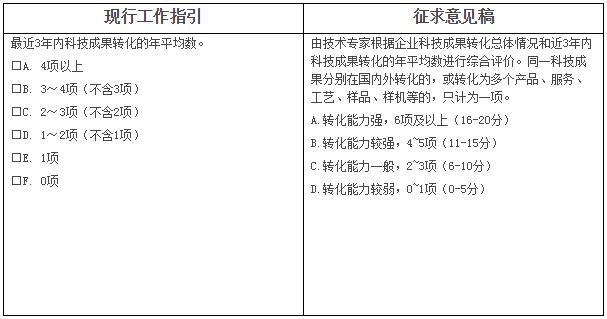

九、提高科技成果转化能力年平均数

与现行工作指引相比,新的《征求意见稿》将科技成果转化年平均数由原来的4项提高到了6项,体现了对企业科研能力要求的提升。对于一些研发周期长的企业,这样无疑增加了企业的研发压力,科技成果年平均转化数要达到6项,对企业而言实现难度较大。

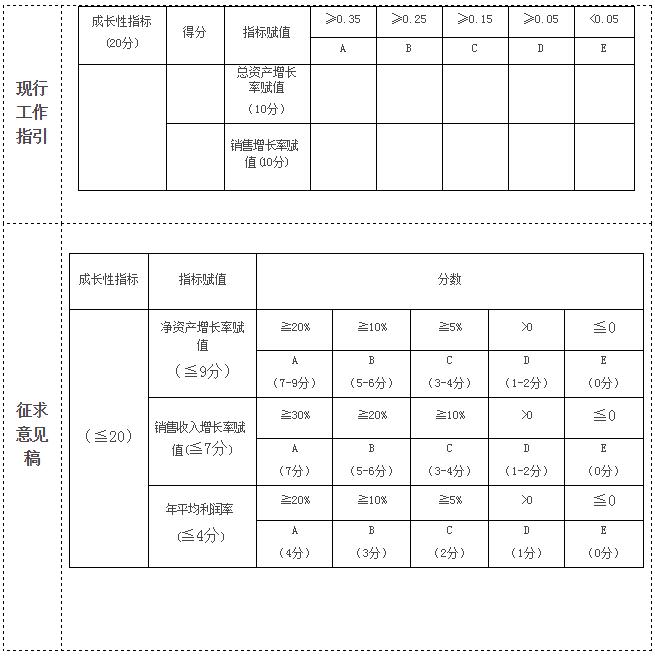

十、新增年平均利润率指标,将总资产增长率调整为对净资产增长率的考核

与现行工作指引相比,新的《征求意见稿》对成长性指标的考核增加了对年平均利润率的考核,同时将总资产增长率调整为对净资产增长率的考核,这对于一些初创型企业以及大型企业来说实现难度较大,虽然分值不高,但还是增加了企业的创收压力。

小结:从整体上来看,新的《征求意见稿》调整、修改、完善了现行工作指引的相关规定,对企业高新申请合规性的要求大大提高。华税结合多年高新技术企业认定、维持服务的工作经验,建议2016年高新认定、维持企业在以下五大方面进行改进:(一)增强企业自主研发能力,突出企业核心自主知识产权与主营业务的相关性,注重知识产权的多样性。(二)提升企业研究开发组织管理水平,规范研发费用辅助账的设置。(三)按照要求提供优的申请、证明资料。(四)强化信息备案和税务备案的规范性、完备性、统一性。(五)建立高新资格维持的长效机制,提升高新检查危机化解能力。